2月11日,常州市龙鑫智能装备股份有限公司(龙鑫智能)北交所上市将迎来上会,保荐机构是中信建投证券。

龙鑫智能主要产品包括研磨设备、干燥设备及物料自动化生产线,为新能源、精细化工、食品医药、资源再生利用等行业客户提供智能化工厂整体解决方案及高端智能装备。

梳理来看,莫铭伟、莫龙兴、金桂华一家三口表决权超62%,金桂华履历存瑕疵;莫铭伟借钱给高管超700万元;存在多笔资金拆出,实控人在2023年拆出2400万元;募资4.58亿元,核心产品产量下滑,扩产是否存在必要性;研发费用率持续下滑,被管理费用反超;发明专利仅18项,龙鑫干燥8项专利存在潜在纠纷;分红1.26亿,约是研发中心项目投入额的2倍;连续两年增收不增利;主营业务毛利率波动大;客户集中度不断走高;应收账款持续走高,经营现金流大幅波动;部分供应商仅个位数参保。

一家三口表决权超62%,2023年拆出2400万

据短平快解读了解,2001年8月,龙鑫有限成立,2023年7月完成股份制改革,2024年8月挂牌新三板,目前所属层级为创新层,公司在2023年11月启动辅导备案,2025年5月辅导完成,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

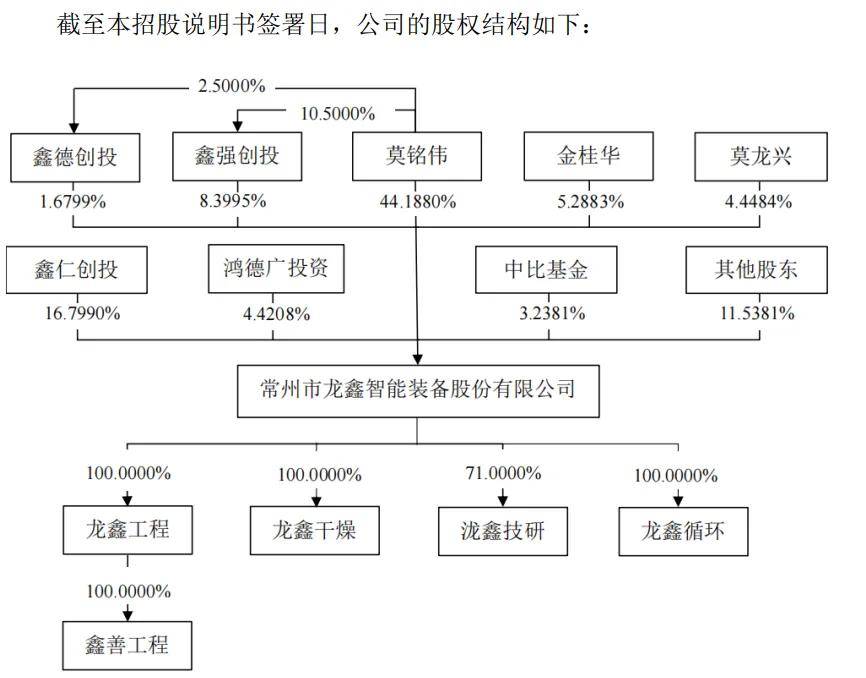

一家三口表决权超62%,金桂华履历存瑕疵。龙鑫智能控股股东是莫铭伟,实际控制人是莫铭伟、莫龙兴、金桂华,三人直接持股比例分别为44.19%、4.45%、5.29%,且莫铭伟通过担任鑫强创投执行事务合伙人间接控制8.4%的表决权,即三人合计表决权为62.32%。

莫龙兴与金桂华是夫妻关系,而莫铭伟为他们儿子,即一家三口表决权超六成,属于家族式企业。

莫龙兴出生于1963年,高中学历,2023年7月至今,任公司董事长;金桂华出生于1963年,高中学历,2023年7月至今,任公司行政人员;莫铭伟出生于1988年,本科学历,2023年7月至今,任公司董事、总经理。

莫铭伟一家三口表决权超六成,且在公司担任重要职务,需要防范实际控制人不当控制风险,龙鑫智能表示,如实际控制人利用对公司生产经营等重大事项的决策实施不当影响或侵占公司利益,则可能存在损害公司及其他股东利益的风险。

另外,招股书显示金桂华在1995年1月至2001年8月期间担任武进市恒达胶粘剂厂会计,而企查查显示该公司成立于1997年3月7日,金桂华何以入职一家尚未成立的企业?

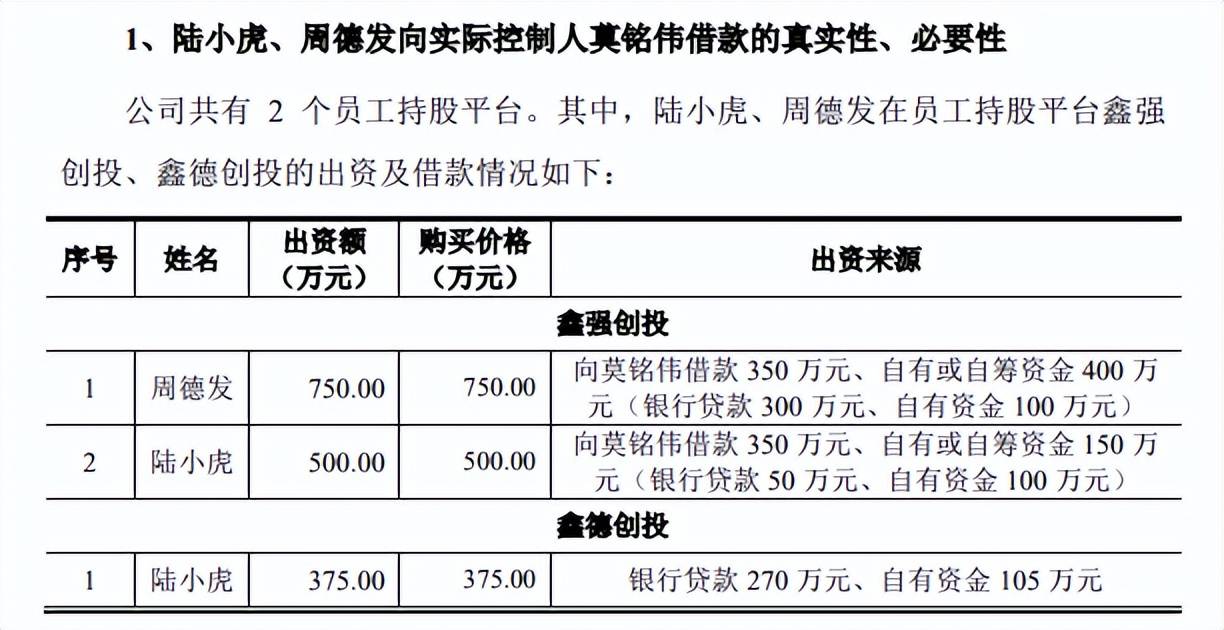

莫铭伟借钱给高管超700万元。龙鑫智能两大员工持股平台鑫强创投、鑫德创投均成立于2022年9月,部分员工部分认购款来源于向实际控制人莫铭伟、莫龙兴借款,具体来看,周德发、陆小虎、顾泓午分别向莫铭伟借款350万元、350万元、5万元,何洪吉、王锋兵向莫龙兴借款金额均为5万元。

上述借款人中,陆小虎是技术总工、副总经理、董事,还是鑫德创投执行事务合伙人;周德发则是副总经理、技术总工,两人向莫铭伟的借款还款期限为2022年12月30日起算60个月,一次性将借款转入莫铭伟指定银行账户。另外,莫铭伟与陆小虎、周德发的大额借款未约定利息费用。

据披露,陆小虎认购鑫强创投、鑫德创投的金额分别为500万元、375万元,其中自有资金205万元,银行贷款320万元,截至2025年6月末,银行贷款已经还清,而截至10月末向莫铭伟归还25万元,即欠款还剩325万元。

周德发认购鑫强创投750万元,其中自有资金100万元,银行借款300万元,目前银行贷款还有130万元未偿还,截至去年10月末,已向莫铭伟归还20万元。

背胶所在问询中要求公司说明借款关系的真实性,是否存在股权代持或其他利益安排;第二轮问询中要求说明周德发、陆小虎向实际控制人莫铭伟借款的真实性、必要性,长期未偿付借款的合理性,是否存在其他利益安排以及未约定利息的合理性。

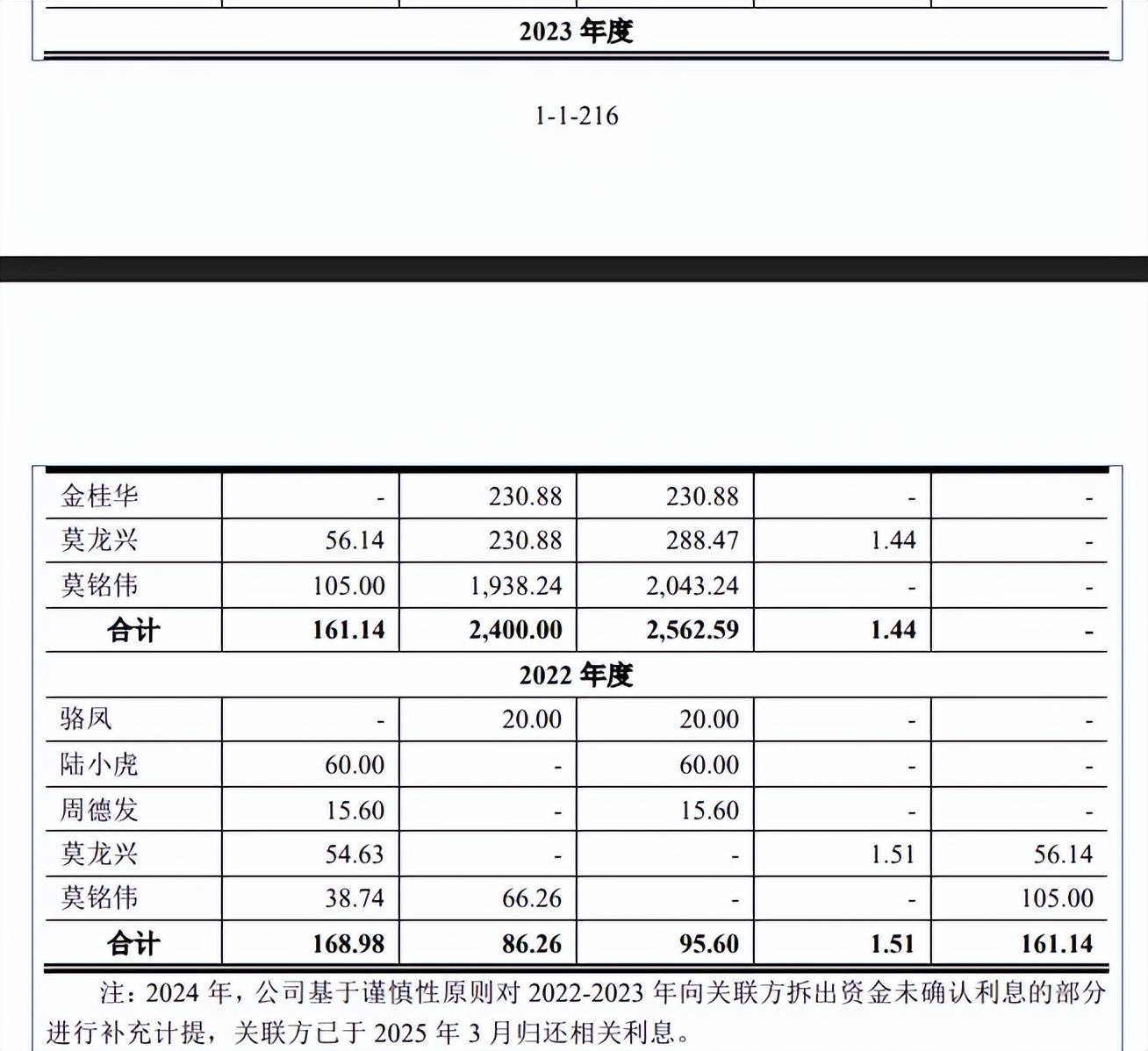

存在多笔资金拆出,实控人在2023年拆出2400万元。龙鑫智能报告期内存在关联方资金拆借,2022年初余额为168.98万元,对陆小虎、周德发、莫龙兴、莫铭伟拆出资金余额分别为60万元、15.6万元、54.63万元、38.74万元,在当年对莫铭伟及其妻子骆凤分别新增拆出资金20万元、66.26万元,期末对莫龙兴、莫铭伟的拆出余额分别为56.14万元、105万元,其他借款方在当期归还相关资金。

2023年,金桂华、莫龙兴、莫铭伟新乡公司分别拆出230.88万元、230.88万元、1938.24万元,当期全部归还,资金拆出已经全部收回。2024年,公司基于谨慎性原则对2022-2023年向关联方拆出资金未确认利息的部分进行补充计提,关联方在2025年3月相关利息费用,简单来讲就是借款方就借款向公司偿还相关利息费用。

值得一提的是,上述资金拆出履行了哪些程序,是否留痕处理?2023年实控人为何大手笔拆出资金,相关资金流向何方?报告期前是否存在类似行为,是否向相关借款方收取利息费用?未来如何防止相关事项的发生?这些是公司需要进行回复的,也是北交所需要重点关注的。

融资4.85亿元,产量波动大,扩产必要性存疑

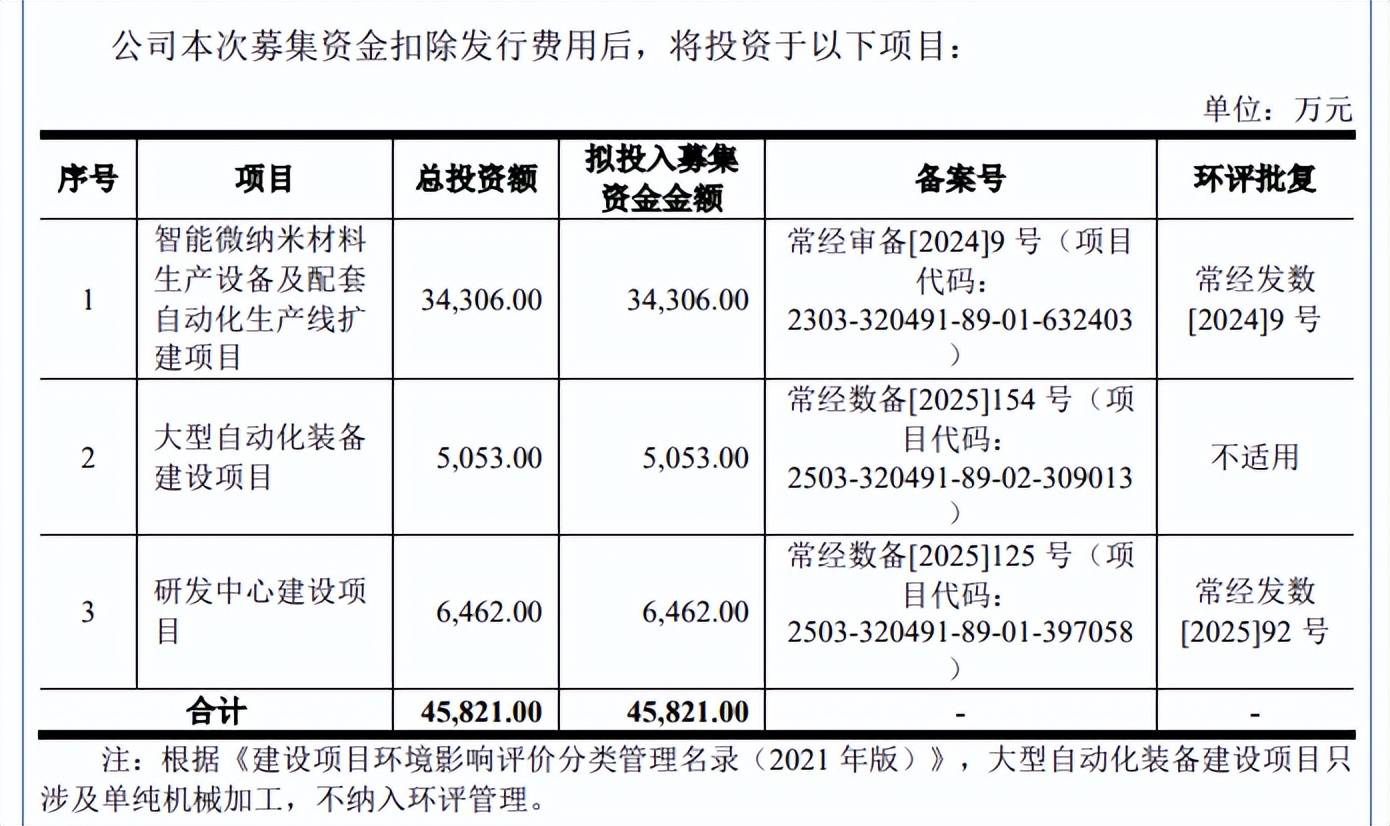

据短平快解读了解,本次IPO,龙鑫智能拟向不特定合格投资者公开发行股票不超过2246万股,拟募集资金4.58亿元,用于智能微纳米材料生产设备及配套自动化生产线扩建项目(生产线扩建项目)、大型自动化装备建设项目以及研发中心建设项目,拟投入募集资金分别为3.43亿元、0.51亿元、0.65亿元。

核心产品产量下滑,为何还要扩产。龙鑫智能本次募投的生产线扩建项目建设完成后,将形成年产智能微纳米材料生产设备500台及配套自动化生产线50条的生产能力,而大型自动化装备建设项目建设完成后,将新增年产智能微纳米材料生产设备80台及配套自动化生产线5条的生产能力,据披露两大项目达产后预计新增收入合计6.17亿元。

2024年,公司收入为6.04亿元,与上述项目达产后的收入大体相当,显然公司扩产步伐较大,公司在招股书中称产品不存在传统意义上的产能及产能利用率概念,不过两大核心产品的产量均存在较大波动。

2022年至2025年1-6月(报告期),研磨设备产量分别为625台、886台、731台、344台,2024年同比减少155台,期末产量不足2024年的一半;干燥设备产量分别为98台、184台、71台、44台,2024年同比大幅减少113台,这种情况下大幅扩产是否合理?后续产能消化计划是什么?

北交所在首轮问询中要求公司说明旧厂房扩产及新建厂房的必要性,量化分析是否存在新增产能无法充分消化的风险,说明在无法计算产能的前提下确定募投规模的方式及其合理性。

公司在招股书中提示“募投项目产能消化的风险”,虽然本次募投项目进行了行业发展研究及可行性论证,但若未来行业内竞争加剧,公司市场拓展进度不及产能扩张规模,或对市场发展趋势的把握出现偏差等,将造成新增产能不能及时消化的风险,从而对公司经营业绩提升产生不利影响。

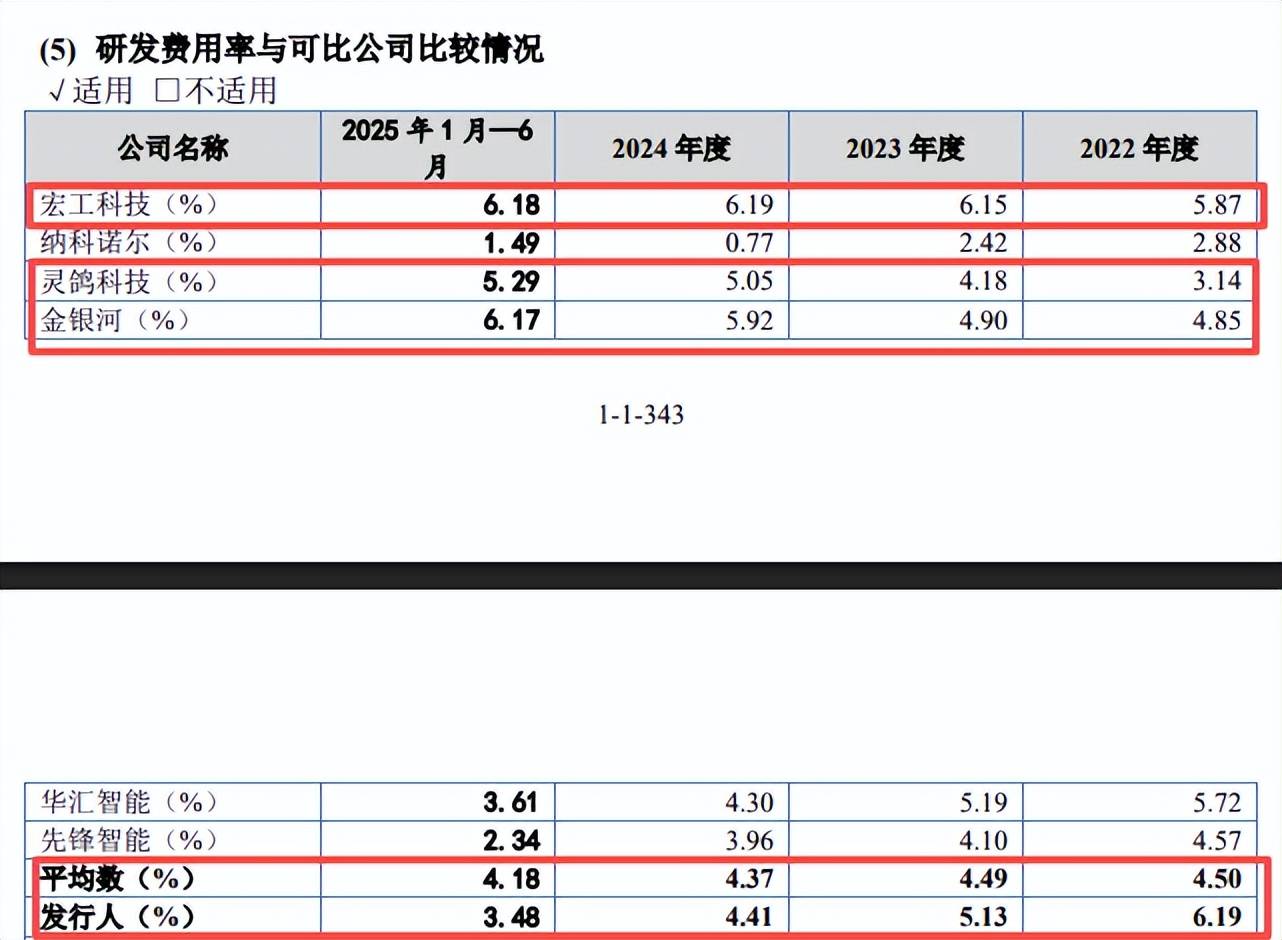

研发费用率持续下滑。报告期内,龙鑫智能研发费用存在波动,分别为2,079.71万元、2,988.47万元、2,665.49万元、1,182.52万元,研发费用率一路下滑,分别为6.19%、5.13%、4.41%、3.48%。

对比自身,管理费用分别为1,991.13万元、3,595.68万元、3,497.62万元、1,536.83万元,管理费用率分别为5.92%、6.17%、5.79%、4.52%,即2023年起实现对研发费用的反超。

对比行业,可比同行研发费用率均值分别为4.5%、4.49%、4.37%、4.18%,期末超过公司,进一步来看,2024年,宏工科技、灵鸽科技、金银河研发费用率分别为6.19%、5.05%、5.92%,均远超公司,显然还要进一步增强研发投入。

龙鑫干燥8项专利存在潜在纠纷。2024年、2025年1-6月,龙鑫智能技术和研发人员分别为66人、73人,期末拥有86项授权专利,其中发明专利18项,发明专利占比约21%,实用新型专利66项,外观设计专利2项。

需要指出的是,公司收购而来的子公司龙鑫干燥8项专利存在潜在纠纷的风险,包括1项发明专利、7项实用新型专利,上述专利由刘伟娇、包勋耀自原任职单位离职后1年内申请,满足《中华人民共和国专利法实施细则》对于原单位职务发明认定的时间要件,存在潜在纠纷。

具体来看,沸腾床冷却造粒装置(专利号2019217708612)、一种喷雾反应器及气流式喷雾干燥煅烧设备(专利号2019216763260)2项专利因龙鑫干燥未缴纳年费而导致专利权终止,同时龙鑫干燥拟放弃剩余6项专利,不再缴纳专利年费。

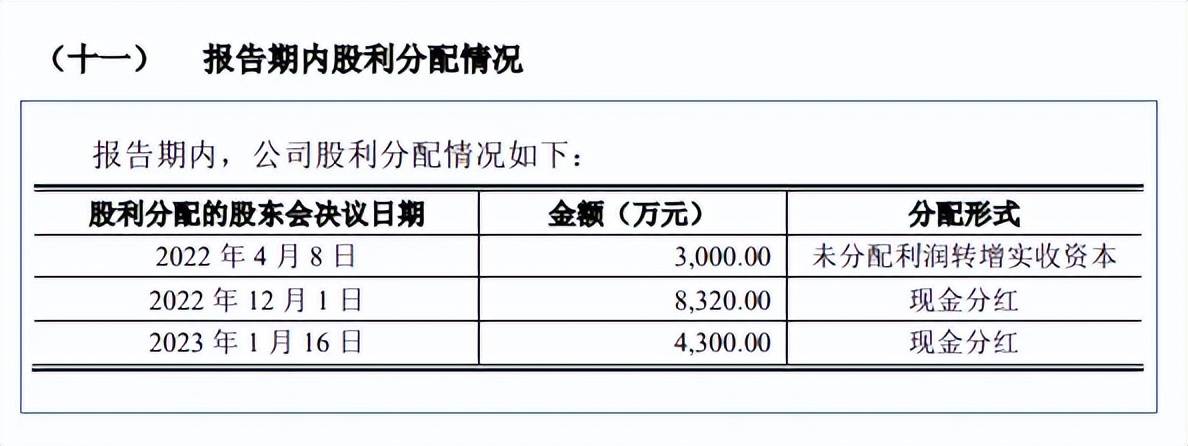

分红1.26亿,约是研发中心项目投入的2倍。龙鑫智能本次拟募投0.65亿元用于建设研发中心,不过公司在报告期内曾大手笔分红,2022年、2023年分别分红8320万元、4300万元,合计12,620万元,分红总额约是本次研发中心投入额的2倍,为何不将分红资金用于研发中心建设?

事实上,公司资产负债率虽然呈现下滑态势,但总体仍保持在高位,分别为85.43%、69.73%、57.74%、51.5%,在资产负债率最高的两年实施分红的理由是什么?

2022年、2023年,公司现金流(货币资金+交易性金融资产)较为雄厚,分别为1.19亿元、3.82亿元,短期借款分别为3593.96万元、990.91万元,2022年长期借款1001.16万元,总体而言债务压力不大,期末现金流高达4.3亿元,这种情况下还要募资用于研发中心建设项目是否合理?

连续两年增收不增利,应收账款持续走高

连续两年增收不增利。2022年至2025年,龙鑫智能实现营业收入分别为3.36亿元、5.82亿元、6.04亿元、6.34亿元,近三年增速分别为73.22%、3.79%、4.96%,即增速已经连续两年放缓。

同时期归母净利润分别为0.87亿元、1.43亿元、1.2亿元、1.18亿元,2023年同比增长63.84%,随后两年分别下滑15.86%、1.67%,即已经连续两年增收不增利。

需要指出的是,公司季度业绩波动性较大,去年各季度收入分别为0.92亿元、2.48亿元、0.99亿元、1.95亿元,同比分别变动7.43%、30.43%、-33.59%、8.88%;归母净利润分别为0.14亿元、0.5亿元、0.12亿元、0.42亿元,同比分别变动19.1%、-5.41%、-58.98%、61%。

主营业务毛利率波动大。龙鑫智能收入来源于干燥设备、物料自动化生产线、研磨设备、配件及其他,2025年上半年的收入分别为1.48亿元、1.34亿元、4,729.52万元、911.01万元,收入占比分别为43.79%、39.56%、13.96%、2.69%。拉长时间线来看,核心产品收入贡献存在较大波动,例如研磨设备占比在达到34%后开始下滑,研磨设备物料自动化生产线占比从18.76%一路上升。

据短平快解读了解,公司主营业务毛利率存在波动,报告期内分别为37%、41.56%、34.4%、36.8%,其中干燥设备分别为39.04%、49.21%、41.26%、43.99%,物料自动化生产线分别为23.77%、30.54%、25.39%、28.71%。

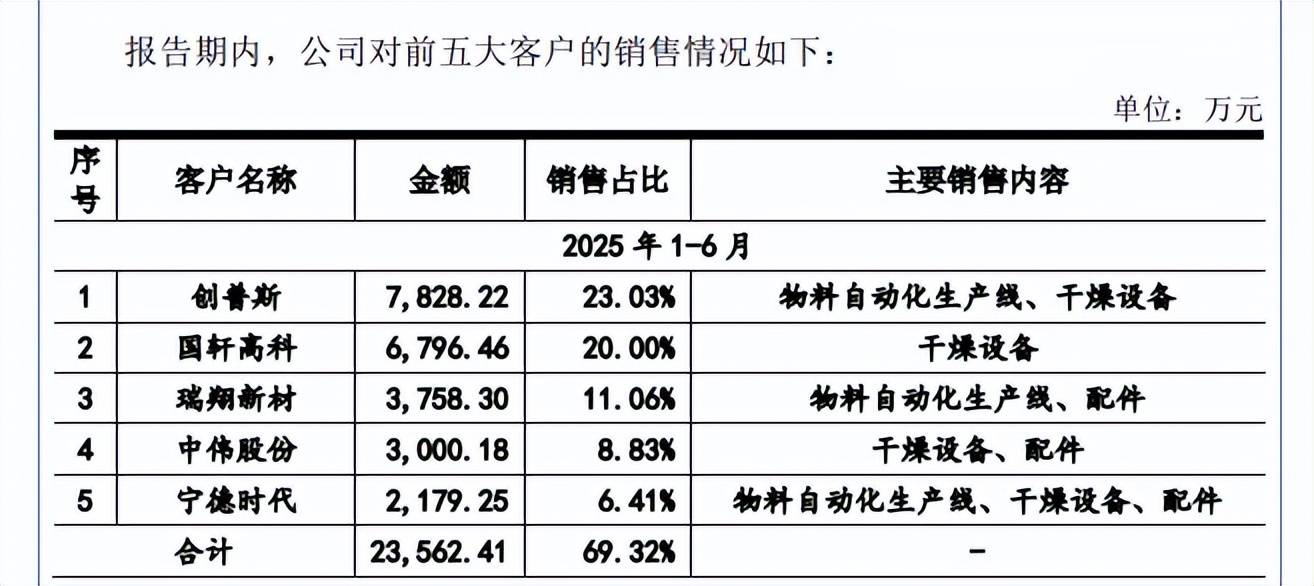

客户集中度不断走高。报告期内,龙鑫智能对前五大客户的销售额分别为1.64亿元、3.77亿元、4.05亿元、2.36亿元,占比分别为48.68%、64.83%、66.95%、69.32%,向新能源领域客户的销售占比较高。

公司期末前五客户包括创普斯、国轩高科、瑞翔新材、中伟股份、宁德时代,前三大客户收入分别为7,828.22万元、6,796.46万元、3,758.30万元,占比分别为23.03%、20%、11.06%,销售内容物料自动化生产线、干燥设备、配件等。

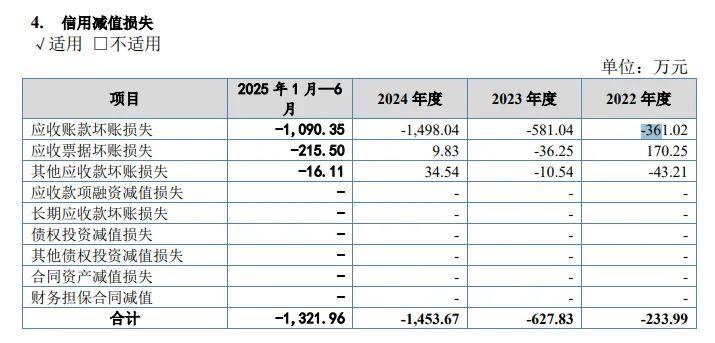

应收账款持续走高,经营现金流大幅波动。报告期内,龙鑫智能应收账款持续走高,分别为0.8亿元、1.12亿元、1.45亿元、1.9亿元,应收账款周转率分别为5.85次、5.51次、4.08次、1.7次。

与此同时,应收账款坏账也呈现上升态势,分别为634.18万元、1,212.91万元、2,654.45万元、3,741.80万元,坏账损失分别为361.02万元、581.04万元、1498.04万元、1090.35万元,侵蚀了企业利润,需要引起重视。

相比较于提升业绩,提升经营质量对公司而言更加重要,报告期内经营现金流分别为5169.99万元、23122.04万元、7454.23万元、-2563.9万元,2025年全年为1.14亿元。

部分供应商仅个位数参保。2022年至2024年,龙鑫智能向安徽顺鑫电气有限公司(顺鑫电气)及其关联方的采购额分别为1,224.66万元、1,624.25万元、643.06万元,采购内容是电器类,关联方包括上海皖电电机有限公司、上海皖邦电机有限公司、安徽万邦供应链有限公司。

企查查显示,顺鑫电气成立于2021年6月,未实缴资本,杨江飞、杨娟分别持股80%、20%,2023年、2024年参保人数均为1人。其余三家公司股东同样包括杨江飞、杨娟,均实缴资本,2024年参保人数分别为5人、8人、1人。

2024年、2025年1-6月,公司向无锡置嘉供应链管理有限公司(无锡置嘉)分别采购575.05万元、208.50万元,采购内容是钢材,该公司成立于2019年8月,未实缴资本,2023年、2024年参保人数均为2人。

上述参保人数仅个位数的供应商是如何进入供应商体系?公司对供应商的审核流程包括哪些?相关产品的价格与同类型供应商是否存在差异?是北交所需要关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)