1月22日,弥富科技(浙江)股份有限公司(弥富科技)北交所上市成功过会,保荐机构是中信建投证券。

弥富科技主营业务为汽车流体管路系统关键零部件以及导轨等其他塑料零部件的研发、生产及销售,主要产品包括流体管路系统快插接头、通类接头、阀类等连接件、管夹等紧固件、传感器以及导轨等塑料产品,产品可适用于新能源汽车及传统燃油汽车等领域。

业绩持续稳增。2022年至2024年,弥富科技业绩稳增,实现营业收入分别为1.38亿元、2.02亿元、2.73亿元,归母净利润分别为0.36亿元、0.58亿元、0.76亿元。

据短平快解读了解,2025年前三季度,公司业绩继续保持增长态势,实现营业收入、归母净利润分别为2.37亿元、0.65亿元,同比分别增长32.43%、36.09%,弥富科技表示,主要系受新能源汽车行业需求持续增长,且公司积极开拓新客户新产品,公司主营业务收入有所增长所致。

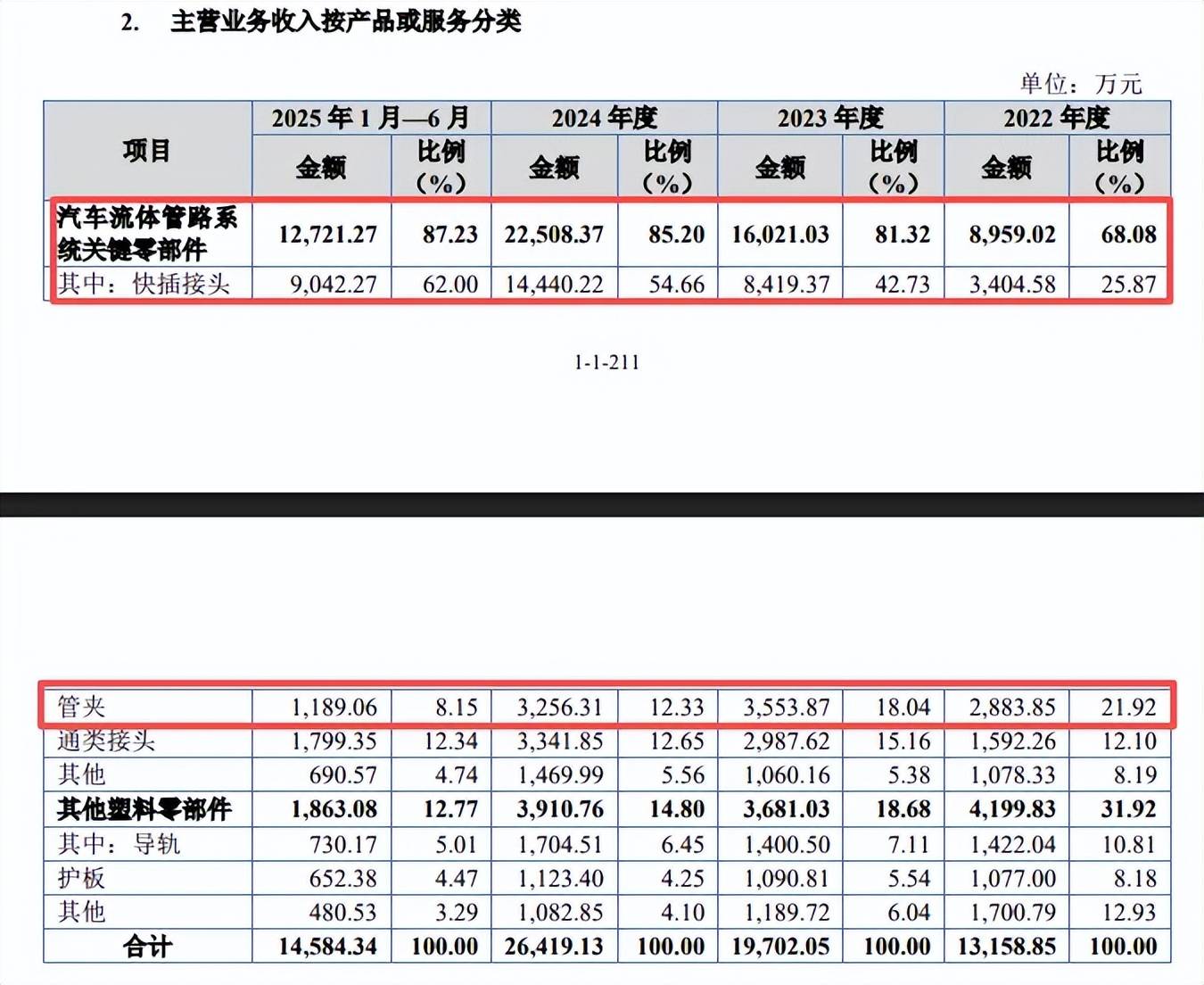

快插接头产品收入占比超六成,毛利率自2023年以来连降。弥富科技主营业务收入主要来源于汽车流体管路系统关键零部件,报告期内实现收入分别为0.9亿元、1.6亿元、2.25亿元、1.27亿元,占比从68.08%上升至87.23%。

该类型产品包括快插接头、管夹、通类接头等,其中快插接头收入猛增,分别为0.34亿元、0.884亿元、1.44亿元、0.9亿元,收入占比从25.87%上升至62%,而管夹收入存在波动,分别为0.29亿元、0.36亿元、0.33亿元、0.12亿元,收入占比从21.92%下滑至8.15%。

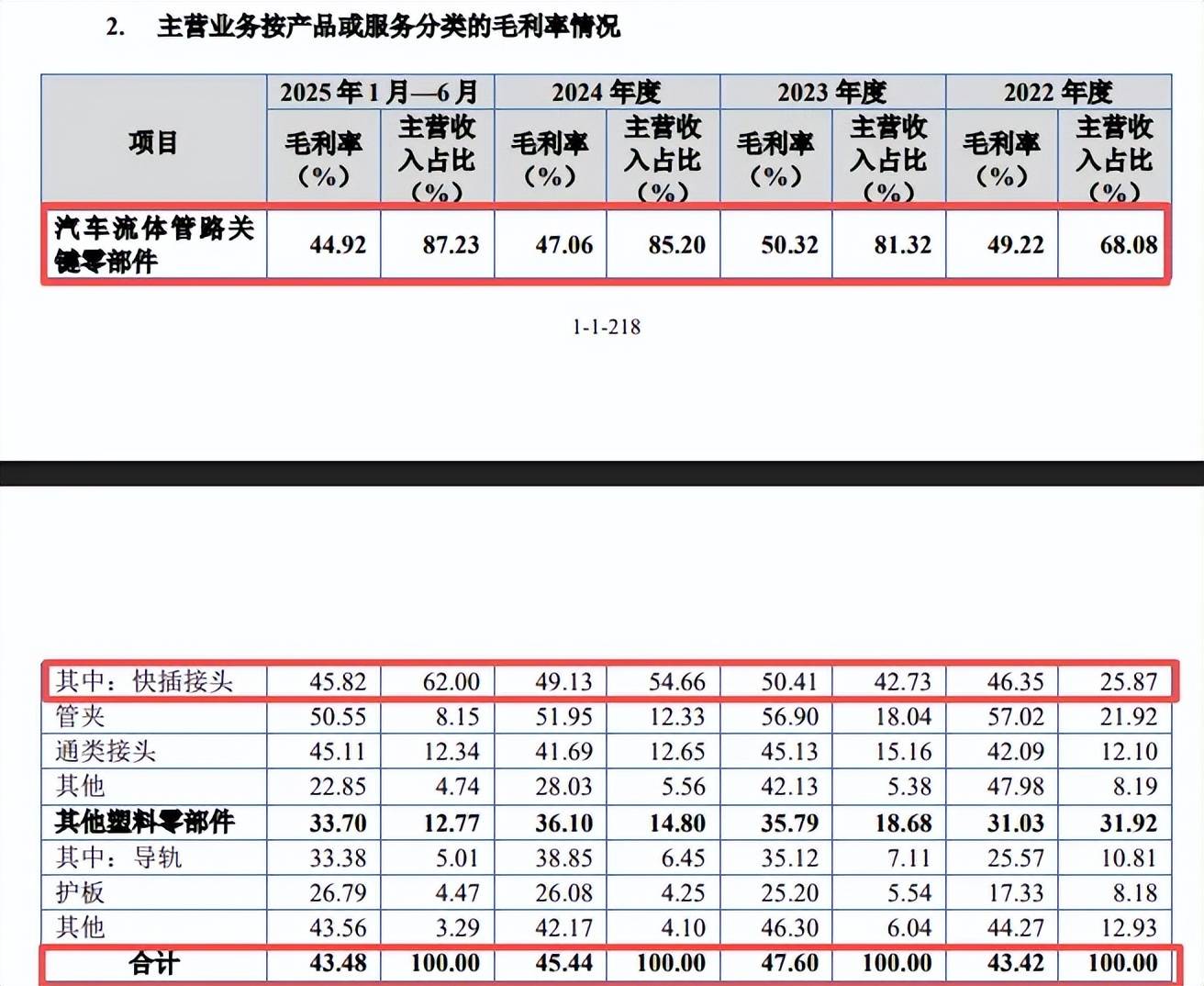

需要指出的是,主营业务毛利率波动较为明显,分别为43.42%、47.6%、45.44%、43.48%,期末较高点下滑4.12个百分点,汽车流体管路关键零部件分别为49.22%、50.32%、47.06%、44.92%,其中快插接头毛利率分别为46.35%、50.41%、49.13%、45.82%,较高点下滑4.59个百分点。

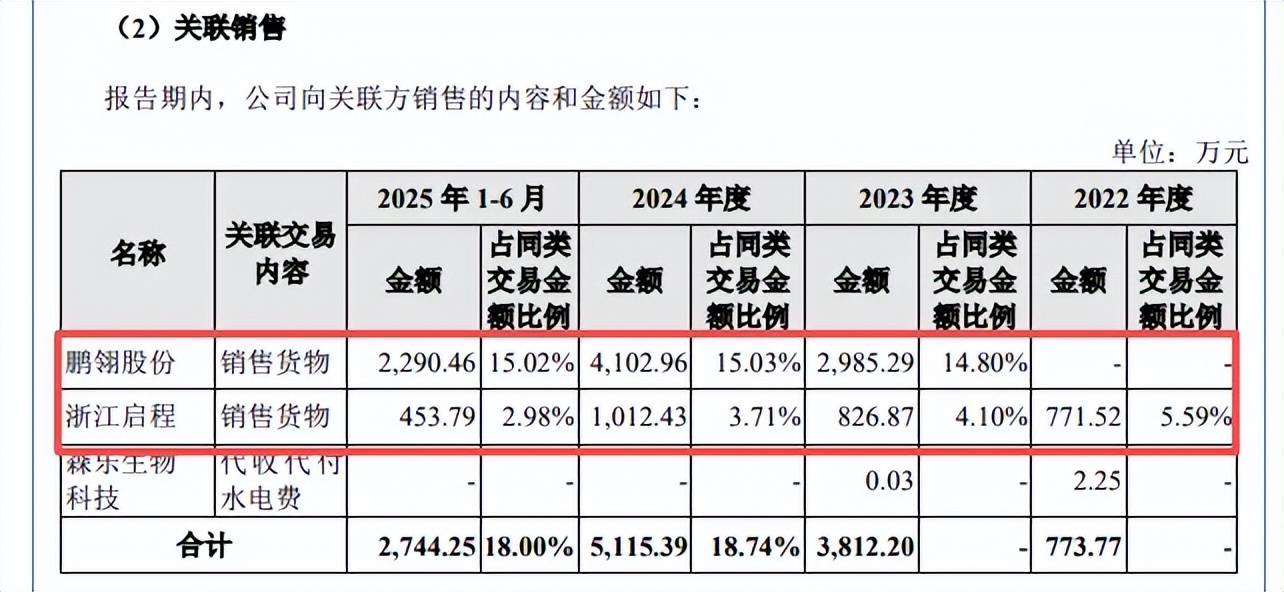

关联销售占比18%,含实控人曾经持股的企业。报告期内,弥富科技客户集中度较高,向前五大客户的销售额分别为0.95亿元、1.4亿元、1.79亿元、0.94亿元,占营业收入的比例分别为69.01%、69.60%、65.42%、61.34%,客户包括凌云股份、鹏翎股份、中鼎股份、峻和股份、库博标准。

上文述及鹏翎股份是公司间接股东,对其销售额分别为1,347.71万元、2,985.29万元、4,102.96万元、2,290.46万元,2024年及期末占比分别为15.03%、15.02%,是公司重要客户之一。

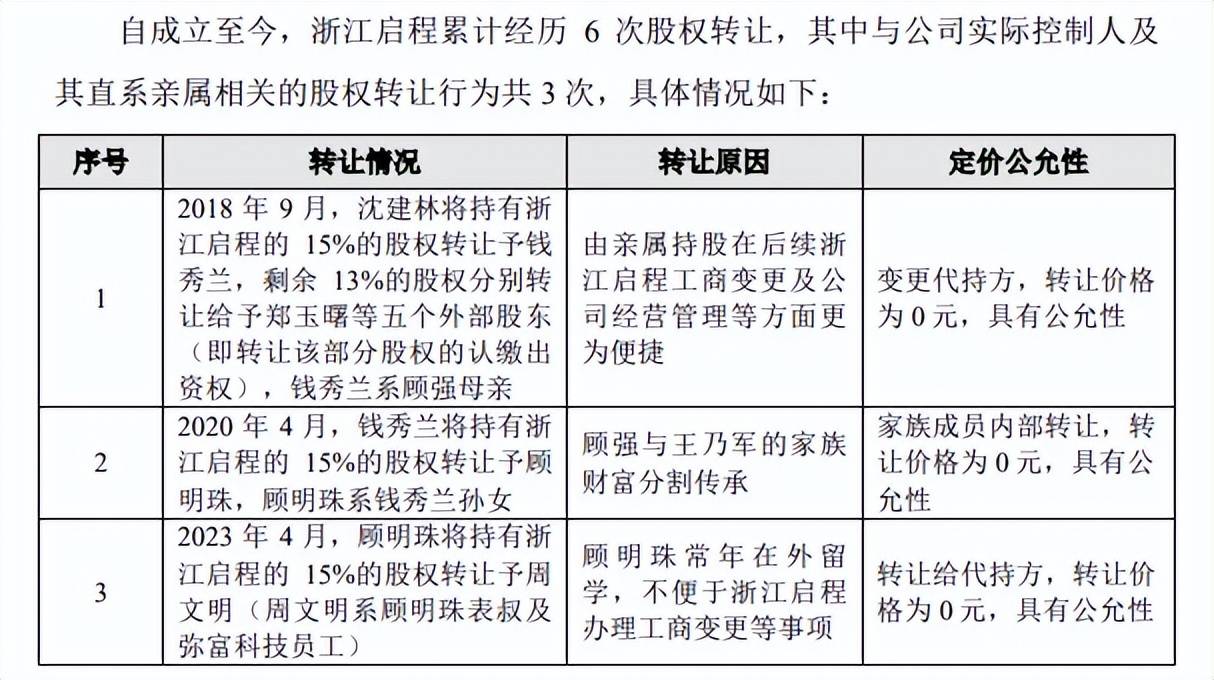

除此之外,公司对另一关联方浙江启程汽车部件有限公司(浙江启程)的销售额分别为771.52万元、826.87万元、1,012.43万元、453.79万元,期末与鹏翎股份的销售额合计占比18%。

据披露,浙江启程是公司实际控制人顾强及王乃军女儿顾明珠实际持股15.00%的企业,成立之初,顾强曾委托沈建林代持该公司股份,持股比例为28%,2018年9月,沈建林将15%、13%分别转让给钱秀兰(顾强母亲)、以及郑玉曙等五个外部股东;2020年4月,顾强与王乃军离婚,根据双方对于家族财富的分割传承安排,钱秀兰将15%的股权转让予顾明珠;2023年4月,因常年在外留学的原因,顾明珠委托周文明代持15%股份,后者是系顾明珠表叔及弥富科技员工。

需要关注的是,实际控制人顾强、王乃军、顾留贵以及董监高等是否对外存在股权代持事项,这是公司需要回复的。

曾因质量问题赔偿长城汽车。弥富科技曾因产品质量而遭售后索赔,公司快插接头密封圈质量问题主要发生在内蒙古、东北等地区的极端低温情况下,公司原材料入库检验环节未能模拟检验该批次密封圈在极端环境下的可靠性。

经过充分沟通,长城汽车同意更换产品密封圈供应商,并对相关产品重新进行质量检验和检测。公司称已更新产品型号,相关产品质量稳定,未再出现任何质量问题,并没有披露赔偿详情。

值得指出的是,弥富科技在招股书中称“公司产品质量稳定,未因质量问题与客户发生纠纷”,这是否与上述事实存在冲突,是否需要修改、删除相关表述。