12月11日,山东悦龙橡塑科技股份有限公司(悦龙科技)北交所上市将迎来上会,保荐机构是中泰证券。

悦龙科技要从事流体输送柔性管道的研发、生产和销售,包括海洋工程柔性管道、陆地油气柔性管道和工业专用软管三大系列橡胶软管产品,客户包括中海油、中石油、中石化、招商重工、中集集团等。

业绩大增。2022年至2024年,悦龙科技实现营业收入分别为1.89亿元、2.19亿元、2.68亿元,归母净利润分别为0.48亿元、0.61亿元、0.83亿元,近两年业绩均保持双位数增长。

据短平快解读了解,今年前三季度,公司实现营业收入、归母净利润分别为2.26亿元、0.77亿元,同比分别增长16.08%、17.47%,较2024全年增速有所放缓。

收购实控人控制的企业,曾是第一大客户。2022年至2024年,TechfluidU.K.Ltd(英国泰悦)均为悦龙科技前五大客户,其中2022年、2023年为第一大客户、2024年为第三大客户,该时期销售额分别为2,970.25万元、4,292.04万元、2,250.44万元,占比分别为15.72%、19.63%、8.41%,2025年上半年消失在前五客户之列(2024年为1-10月数据)。

英国泰悦系公司经销商、关联方,主要负责公司产品在欧洲等区域的经销和市场开拓,该公司曾是实际控制人徐锦诚控制的企业。

2025年4月3日,公司子公司香港泰悦以1英镑收购徐锦诚持有的英国泰悦85%的股权、100%的表决权、77.17%的分红权,随后徐锦诚豁免了收购对价的支付,构成关联交易。

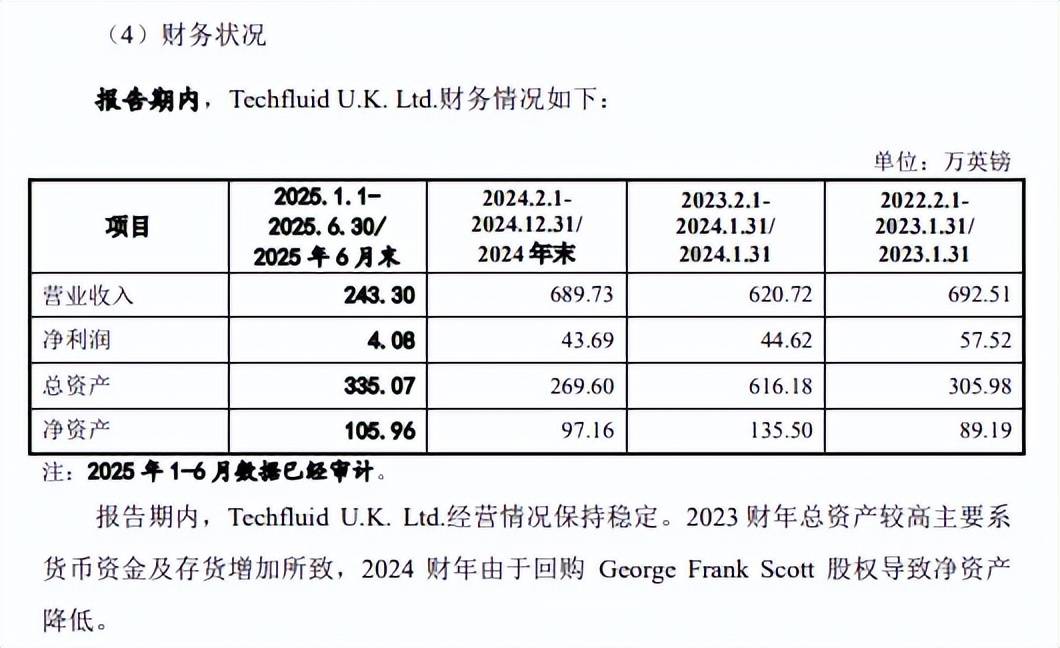

报告期内,英国泰悦实现营业收入分别为692.51万元、620.72万元、689.73万元、243.3万元,净利润分别为57.52万元、44.62万元、43.69万元、4.08万元(单位为英镑,目前1英镑等于9.39元人民币),前三年收入略有波动,而净利润则持续下滑,这点被并购后则更加明显。

按正常商业逻辑,实际控制人设立该企业是为了拓展海外市场,但是该企业既然已经形成一定规模,具备一定盈利能力,这种情况下却将该公司以1英镑出售,这无异于赠送,此举颇为怪异。

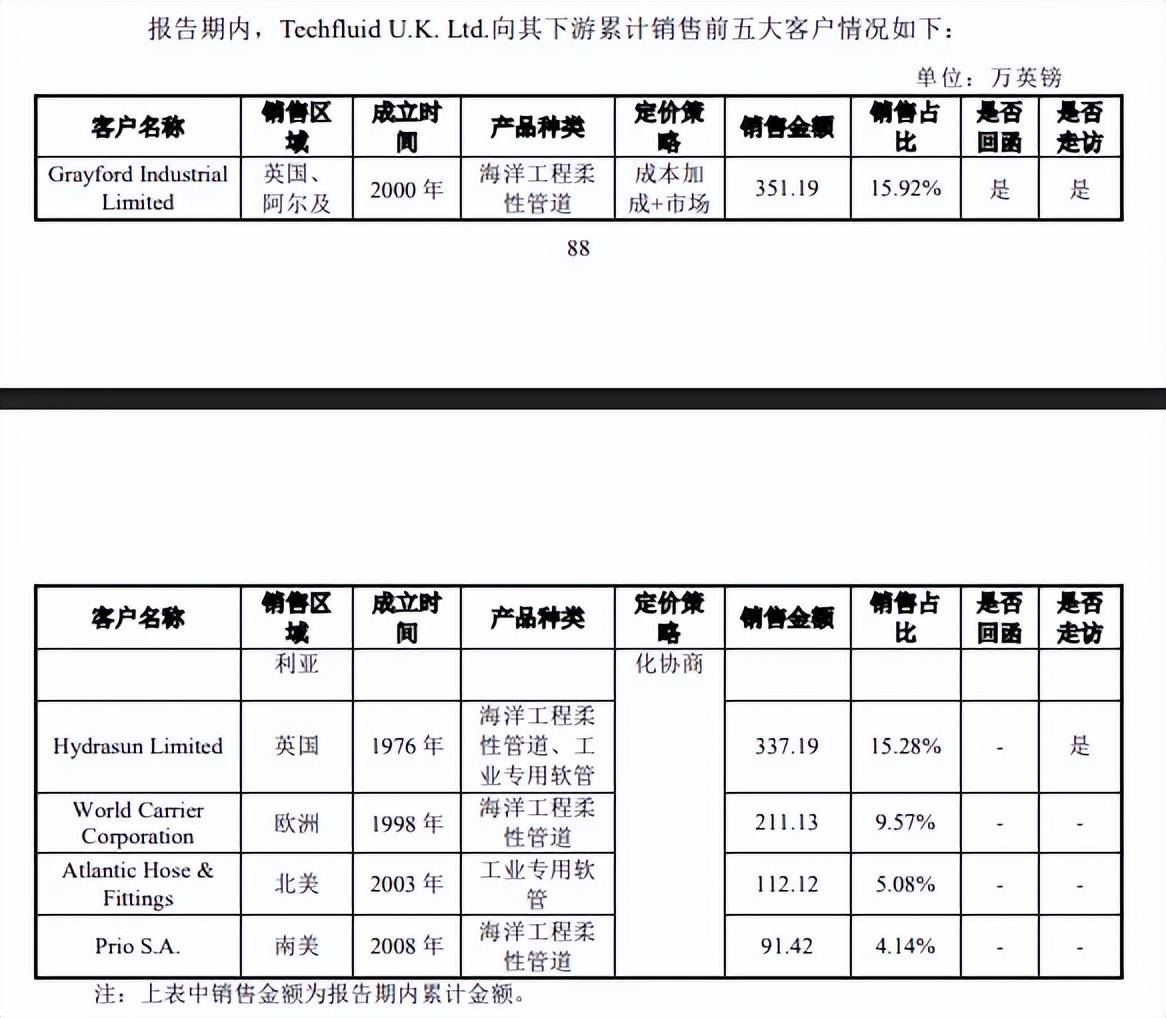

事实上,英国泰悦事件引起北交所高度关注,在两轮问询中均对该公司业绩真实性进行问询,据回复,英国泰悦向其下游累计销售的前五大客户中,WorldCarrierCorporation、AtlanticHose&Fittings、PrioS.A.三家公司不回函、也不接受走访。

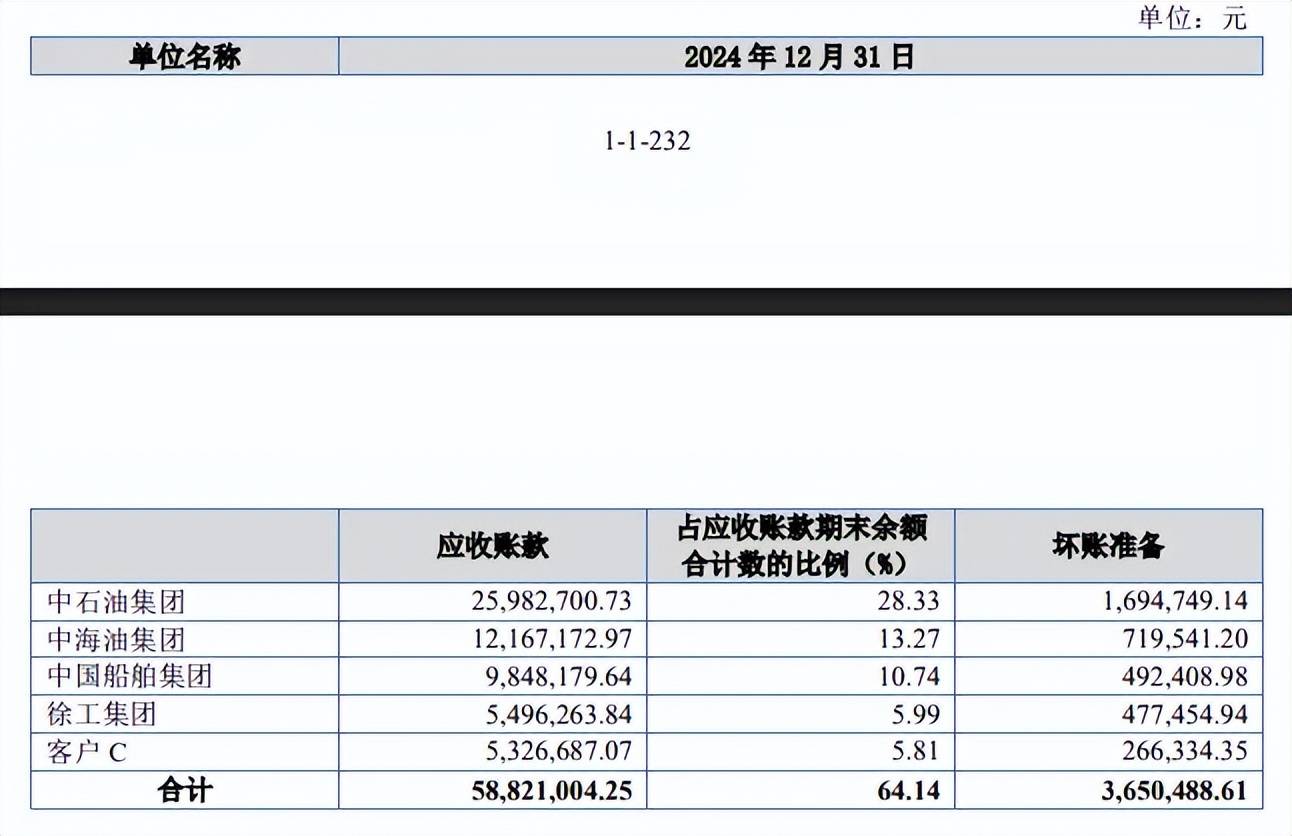

应收账款高企,英国泰悦不在前五欠款方之列。报告期内,悦龙科技应收账款账稳增,分别为5,366.45万元、6,385.27万元、8,613.10万元和11,118.59万元,占流动资产的比例分别为22.93%、22.33%、22.34%和25.35%,应收账款周转率从4.3次下滑至1.45次。

值得引起关注的是,英国泰悦近三年虽然为公司大客户,但其并不在应收账款前五名客户之列,2024年末应收账款前五名欠款方分别是中石油集团、中海油集团、中国船舶集团、徐工集团、客户C,为何大客户之一的英国泰悦历年均不在前五欠款方之列,是否符合商业逻辑,也需要引起监管层注意。