12月11日,山东悦龙橡塑科技股份有限公司(悦龙科技)北交所上市将迎来上会,保荐机构是中泰证券。

悦龙科技要从事流体输送柔性管道的研发、生产和销售,包括海洋工程柔性管道、陆地油气柔性管道和工业专用软管三大系列橡胶软管产品,客户包括中海油、中石油、中石化、招商重工、中集集团等。

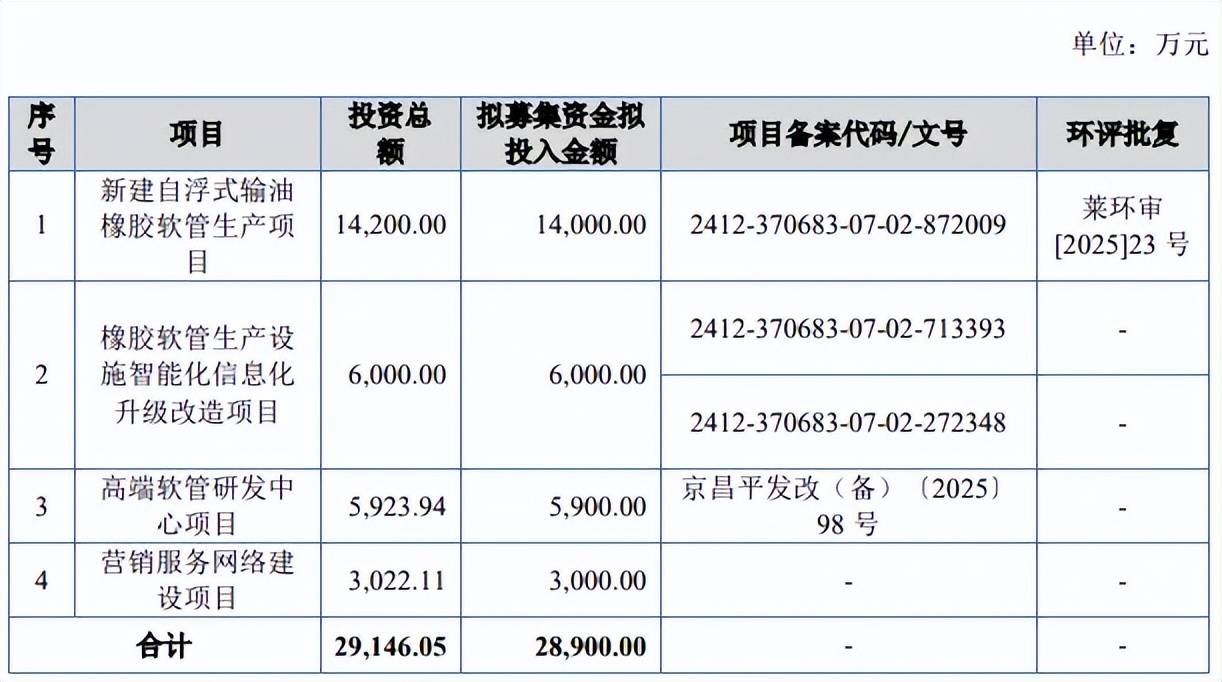

据短平快解读了解,本次IPO,悦龙科技拟公开发行不超过21,993,198股,拟募集资金2.89亿元,用于新建自浮式输油橡胶软管生产项目、橡胶软管生产设施智能化信息化升级改造项目、高端软管研发中心项目、营销服务网络建设项目,拟投入募集资金分别为1.4亿元、0.6亿元、0.59亿元、0.3亿元。

产能消化遭问询,子公司曾被责令停产。自浮式输油橡胶软管生产项目建设完成后,可实现年产6.60万标米,新增产能所属类别是海洋工程柔性管道。

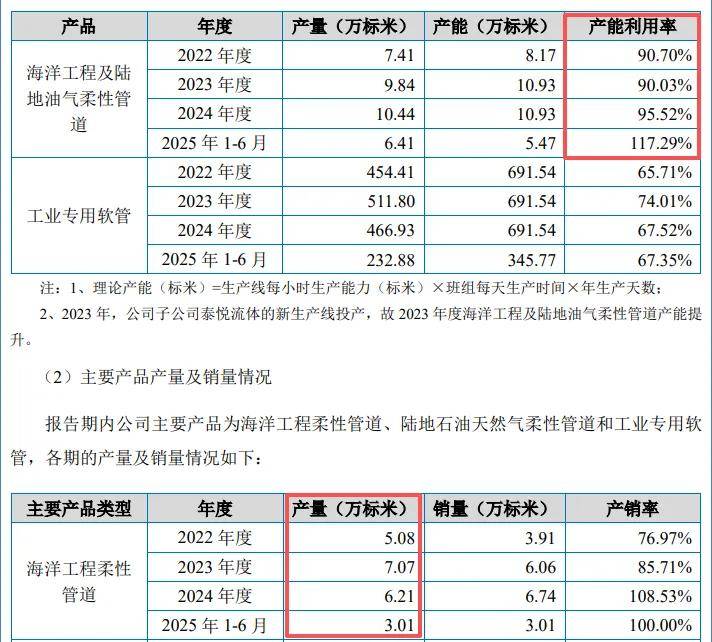

报告期内,悦龙科技海洋工程及陆地油气柔性管道产能利用率分别为90.7%、90.03%、95.52%、117.29%,2024年产能为10.93万标米,新建产能约是现有产能的60%

进一步来看,洋工程柔性管道的产量分别为5.08万标米、7.07万标米、6.21万标米、3.01万标米,其中2024年同比减少0.86万标米,降幅12.16%。

北交所在问询中就产能消化问题进行问询,要求公司结合现有产能利用率和产销率,在手订单和未来订单获取能力,募投项目达产后的产能情况、产能消化措施,说明项目实施后对生产经营的影响。

需要注意的是,子公司烟台泰悦曾被莱州市市场监督管理局责令停止生产、销售钢丝编织增强液压橡胶软管和软管组合件产品,并罚款5000元,原因是该公司生产的销售的钢丝编织增强液压橡胶软管及软管组合件产品抽查不合格,显然需要严抓产品质量。

四次分红近8000万元。悦龙科技本次募投的高端软管研发中心项目、营销服务网络建设项目拟合计投入资金0.89亿元,不过公司报告期内实施4次现金分红,其中2022年分红三次,金额分别为1,744.60万元、1,250.50万元、2,501.00万元,2023年分红2,360.70万元,合计分红金额7856.8万元。

事实上,公司资产负债率连降,从初期29.17%下滑至末期20.52%,期末货币资金、交易性金融资产分别为0.97亿元、0.23亿元,合计1.2亿元,而债务压力较小,短期借款、一年内到期的非流动负债分别为490.45万元、9.53万元,不及现金流零头,无长期借款,这种情况下实施分红无可厚非,不过在连续分红后,却要募集资金建设研发、营销中心,此举又是否合理呢?

研发费用率被反超,主营业务毛利率领先同行。报告期内,悦龙科技研发费用分别为1,014.16万元、1,340.32万元、1,368.96万元、631.47万元,研发费用率分别为5.37%、6.13%、5.12%、4.12%。

对比来看,利通科技、中裕科技研发费用均超过公司,而派特尔研发费用在4家公司中垫底;而从研发费用率角度来看,公司曾一度领先诸多同行,不过2024年被中裕科技赶超,今年上半年在诸多同行中垫底,是需要引起注意的。

值得一提的是,公司研发费用投入并不算出色,但主营业务毛利率却是持续领先于诸多同行,且差距较大,2024年公司为59.92%,而利通科技、中裕科技、派特尔分别为43.19%、48.66%、32.33%,毛利率差距过大也引起北交所注意,要求公司分析说明发行人毛利率高于同行业可比公司的原因。

非全时研发人员占比不低,发明专利在同行中排第二。报告期内,悦龙科技研发人员分别为35人、40人、48人、32人,而非全时研发人员人数分别为14人、21人、25人、10人,占研发人员比例分别为40%、52.5%、52.08%、31.25%,非全时研发人员主要来源于生产及辅助部门,分别为12人、18人、22人、9人。

截至6月末,公司拥有专利68项,其中发明专利27项,发明专利占比近四成,其中5项发明专利是继受取得,而截至2024年末,利通科技、中裕科技、派特尔发明专利分别为18项、44项、6项,仅中裕科技超过公司,公司研发成果还是值得肯定的。