11月21日,铜陵兢强电子科技股份有限公司(兢强科技)北交所上市将迎来上会,保荐机构是国元证券。

兢强科技主要从事电磁线的研发、生产及销售,是国内主要的铝基电磁线产品供应商之一,其中以漆包铝线为主,产品主要应用于家用电器和变压器领域,是美的集团、长虹华意、卧龙电驱、苏泊尔、惠而浦、大洋电机等知名企业的供应商。

梳理来看,实控人曾东文表决权不到45%,担任董事长、总经理职务;曾存在“票据找零”情形;两大项目未完成节能审查就投产,一项目试生产周期长达三年多;前期项目二期尚未建设,为何又要募资扩产;分红0.65亿,却要补流1亿;土地、房产大面积处于抵押状态;年内业绩放缓;第一大客户是美的集团,采购占比总体下滑;供应商集中,变动大,第一供应商上海基托参保人数仅为个位数,何以进入供应链。

实控人表决权不到45%,经营合规性需重视

据短平快解读了解,2003年12月,兢强科技前身精隆有限成立,2016年10月完成股份制改革,2017年9月挂牌新三板,2021年4月终止挂牌,到了2023年6月重新挂牌,次年3月调入创新层。

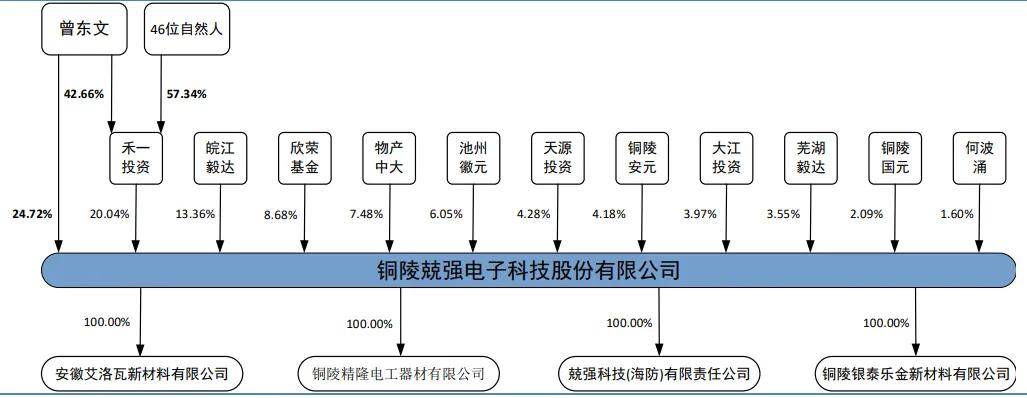

实控人表决权不到45%。兢强科技控股股东、实际控制人均为曾东文,直接持股比例为24.72%,另外通过禾一投资间接持股比例为8.55%,且担任该公司执行事务合伙人,合计控制表决权为44.76%。

曾东文出生于1963年,大专学历,2003年12月至2016年10月,任精隆有限总经理,2016年10月至今,任兢强科技董事长、总经理,负责公司日常经营管理。

值得一提的是,禾一投资多名股东与曾东文属于亲戚关系,例如曾怀远是其侄子,郑钱东是其妹夫,黄湘联是其大舅子,汪东文、章光华与其属于表兄弟关系。其中曾怀远在兢强科技担任董事职务。

曾存“票据找零”情形。2021年至2024年1月期间,兢强科技存在“票据找零”情形,即公司以大于结算金额的票据向供应商支付货款时,供应商将小金额票据转让给公司以支付差额以及在客户以大于结算金额的票据向公司支付货款时,公司将小金额票据转让给客户以支付差额。

具体来看,2021年至2024年,公司向客户找零支付的银行承兑汇票金额分别为982.56万元、2,154.53万元、2,344.22万元、60万元,而公司前三年收取供应商找回的银行承兑汇票金额分别为252.35万元、135.17万元、99.37万元。

兢强科技表示,上述“票据找零”行为违反了《票据法》第十条,经咨询中国人民银行铜陵市分行,上述“票据找零”行为不属于该行行政处罚的重大违法违规行为,不影响相关发行条件和上市条件。自2024年12月起,公司未再出现“票据找零”情况。

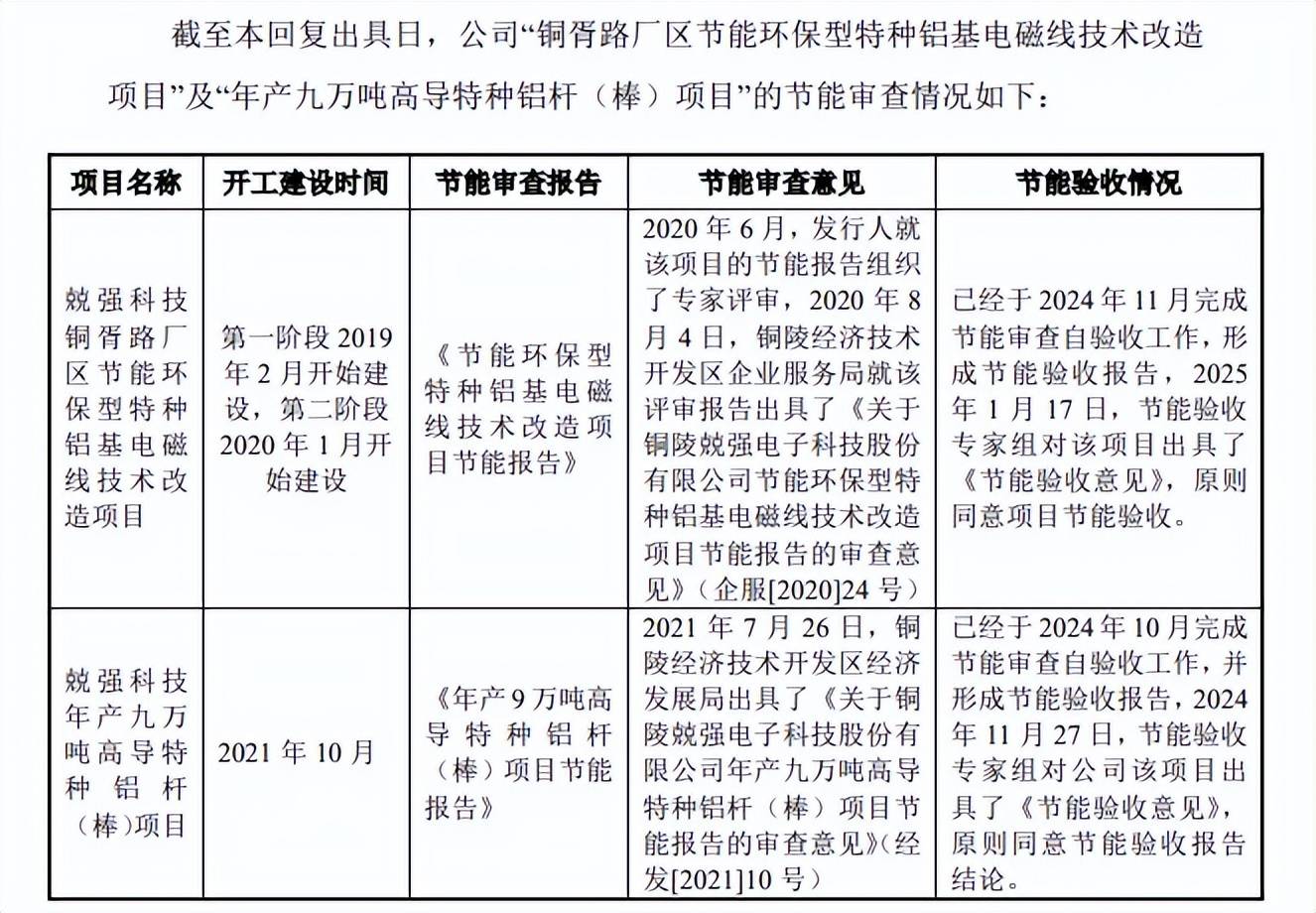

项目未完成节能审查就投产。据申报材料,兢强科技“铜胥路厂区节能环保型特种铝基电磁线技术改造项目”及“年产九万吨高导特种铝杆(棒)项目”已投产,但尚未完成节能审批验收。

北交所要求公司说明未获得审批情形下投产的合规性,目前审批验收进度情况,是否存在无法获取以及被处罚风险。

据回复,铜胥路厂区节能环保型特种铝基电磁线技术改造项目于2021年7月建设完成,于2021年8月进入试生产阶段,但公司直到2024年11月才对该项目启动了节能验收工作,试生产周期长达三年多。

年产九万吨高导特种铝杆(棒)项目于2023年6月生产设备安装调试完毕后,正式进入试生产阶段,公司在2024年10月对该项目启动了节能验收工作,试生产周期一年多。

为何两大项目试生产周期相差如此之大?是否合理?

节能验收专家组组分别于2025年1月17日、2024年11月27日对向上述两大项目出具了《节能验收意见》,原则同意项目节能验收。

另外,根据铜陵经济技术开发区经济发展局于2025年9月19日出具的《证明》,截至说明出具日,“公司未发生因违反固定资产投资项目节能审查相关规定被采取行政处罚的情况或风险”。

不过,兢强科技未来是否会因上述事项而遭到行政处罚,尚有待时间验证。

分红0.65亿,却要补流1亿

据短平快解读了解,本次IPO,兢强科技拟公开发行不超过2,000.00万股,拟募集资金3.3亿元,用于年产25,000吨特种电磁线项目(特种电磁线项目)以及补充流动资金,拟投入募集资金分别为2.3亿元、1亿元。

前期项目二期尚未建设,为何要募投扩产?特种电磁线项目建设地点位于铜陵市铜陵经济技术开发区铜胥路东侧、西湖三路南侧公司厂区内,建设周期为18个月,投产后将新增15,000吨节能环保型特种铝基电磁线、10,000吨节能环保型特种铜基电磁线。

2022年至2025年1-6月(报告期),兢强科技铝基电磁线产能利用率分别为73.97%、82.67%、89.14%、90.83%,2024年产能为53,621吨,本次募投产能约是现有产能的28%;同时期铜基电磁线产能利用率分别为69.61%、71.14%、91.81%、89.33%,2024年产能为2000吨,本次募投产能约是现有产能的5倍,属于激进扩产。

2021年6月,兢强科技出资设立全资子公司艾洛瓦新材料,拟在安徽省池州市池州经济技术开发区金安工业园建设年产20,000吨铝基电磁线项目,目前一期已经建成并投产,产能约10,000吨。结合产能情况来看,铝基电磁线产能在2021年、2023年分别为42,428吨、52,205吨,即一期项目在2023年之前完成。

据问询函,二期项目尚未开建,为何在一期项目投产后,二期项目迟迟没有动工,这种背景下,公司却要募资新增15,000吨产能,此举是否合理?

事实上,兢强科技本次募投项目拟新增10,000吨节能环保型特种铜基电磁线同样需要引起重视,根据智研咨询统计及公司测算,国内漆包铜线市场需求从2017年的107.4万吨增长至2023年的116.5万吨,总增长率仅仅约为8.47%,且铝基电磁线未来有替代铜基电磁线的趋势,而公司却要在现有产能上增加5倍,激进扩产是否合理?

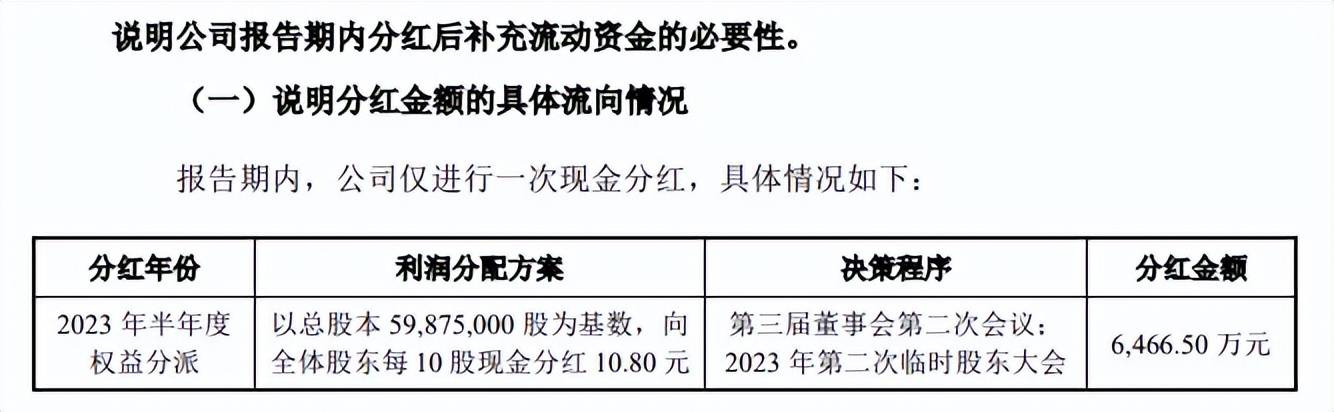

分红0.65亿,却要补流1亿。兢强科技本次募投拟补充流动资金1亿元,且特种电磁线项目用于铺底流动资金的金额约0.62亿元,占比22.9%,仅次于设备购置费(1.42亿元)。

不过公司在2023年半年度分红6,466.50万元,当年净利润仅6259.07万元,如此分红比例不可谓不高。与此同时,报告期内资产负债率总体呈现上升态势,分别为44.69%、48.23%、49.88%、46.04%,2023年末货币资金0.75亿元,而短期借款、一年内到期的非流动负债金额分别为2.17亿元、0.25亿元,是现金流所不能覆盖的,这种背景下分红并不合理。

北交所就分红后补充流动资金的必要性进行问询,兢强科技表示,分红主要系为解决回购毅达资本所持公司股份的事项,与补充流动资金无必然联系。

事实上,公司资金需求还是比较大的,截至招股书披露日,抵押房产的面积占公司房产总面积的97.24%,抵押土地使用权面积占公司土地使用权总面积的100.00%,土地和房产均为公司生产经营的主要场所。截至期末,公司短期借款为2.79亿元,其中抵押借款高达1.62亿元。

兢强科技表示,若今后公司不能按时足额偿还到期债务,抵押权人可能对被抵押物采取强制措施,进而影响公司正常的生产经营。

美的采购占比下滑,上海基托何以跻身第一大供应商

年内业绩放缓。2022年至2024年,兢强科技实现营业收入分别为10.76亿元、12.17亿元、15.59亿元,同比分别增长2.33%、13.18%、28.09%;归母净利润分别为0.52亿元、0.63亿元、0.78亿元,2022年同比下滑43.18%,随后两年分别增长21.3%、23.95%。

据短平快解读了解,进入2025年,公司业绩大幅放缓,前三季度实现营业收入11.69亿元,同比增长仅2.13%;归母净利润0.63亿元,同比增长仅7.23%。公司预测全年收入14.8亿元至16亿元,同比变动-5.08%至2.62%;归母净利润0.75亿元至0.85亿元,同比变动-3.33%至9.56%。

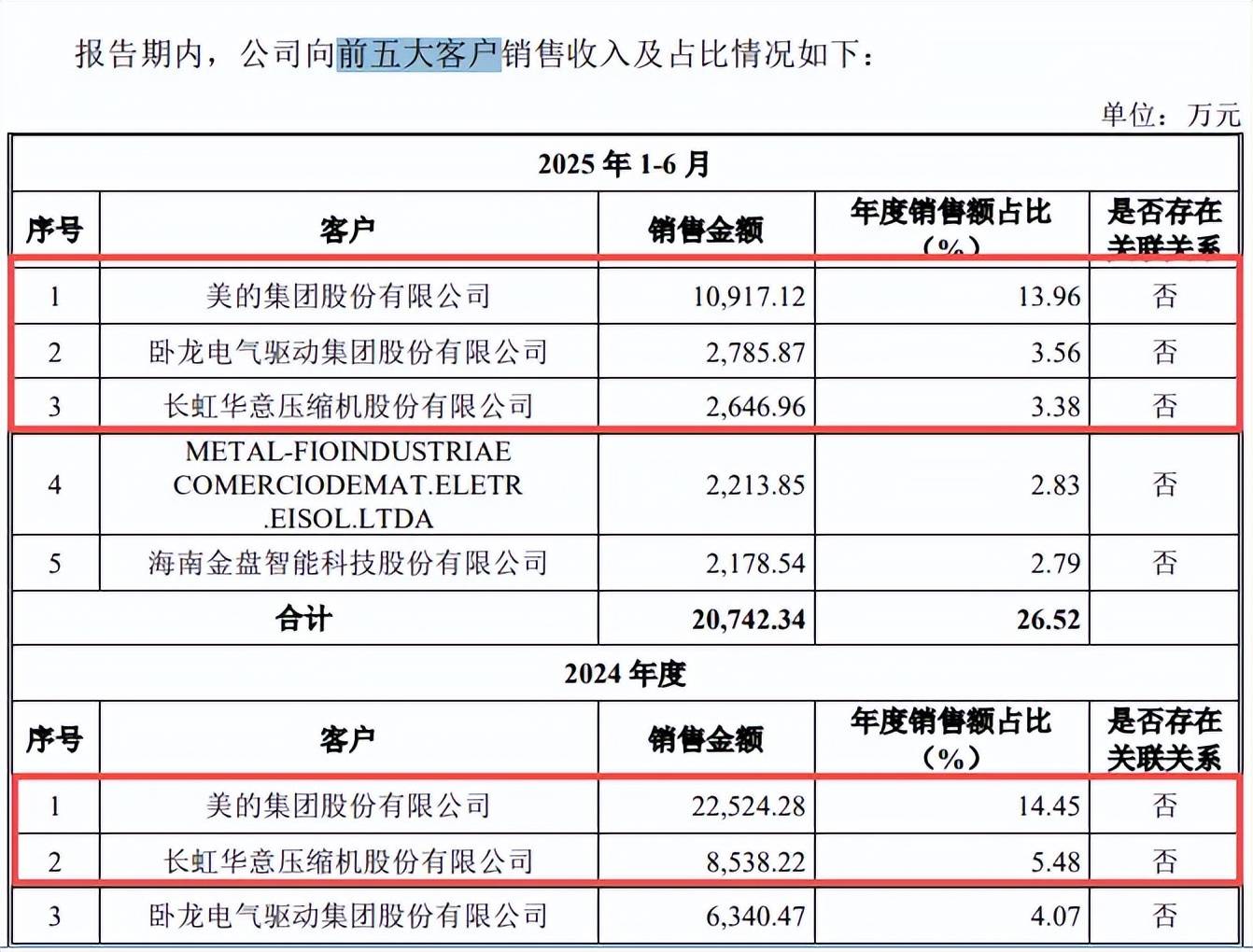

第一大客户是美的集团,采购占比总体下滑。报告期内,兢强科技第一大客户均为美的集团,销售额分别为2亿元、1.72亿元、2.25亿元、1.09亿元,占比分别为18.58%、14.13%、14.45%、13.96%。

北交所在问询中要求说明来自美的集团收入逐期下降的原因,公司是否存在主要客户稳定性不足而影响持续经营能力的风险。

事实上,公司第二大客户长虹华意销售占比呈现先升后降态势,报告期内销售额分别为0.69亿元、0.93亿元、0.85亿元、0.26亿元,占比分别为6.45%、7.67%、5.48%、3.38%,期末下滑至第三大客户。

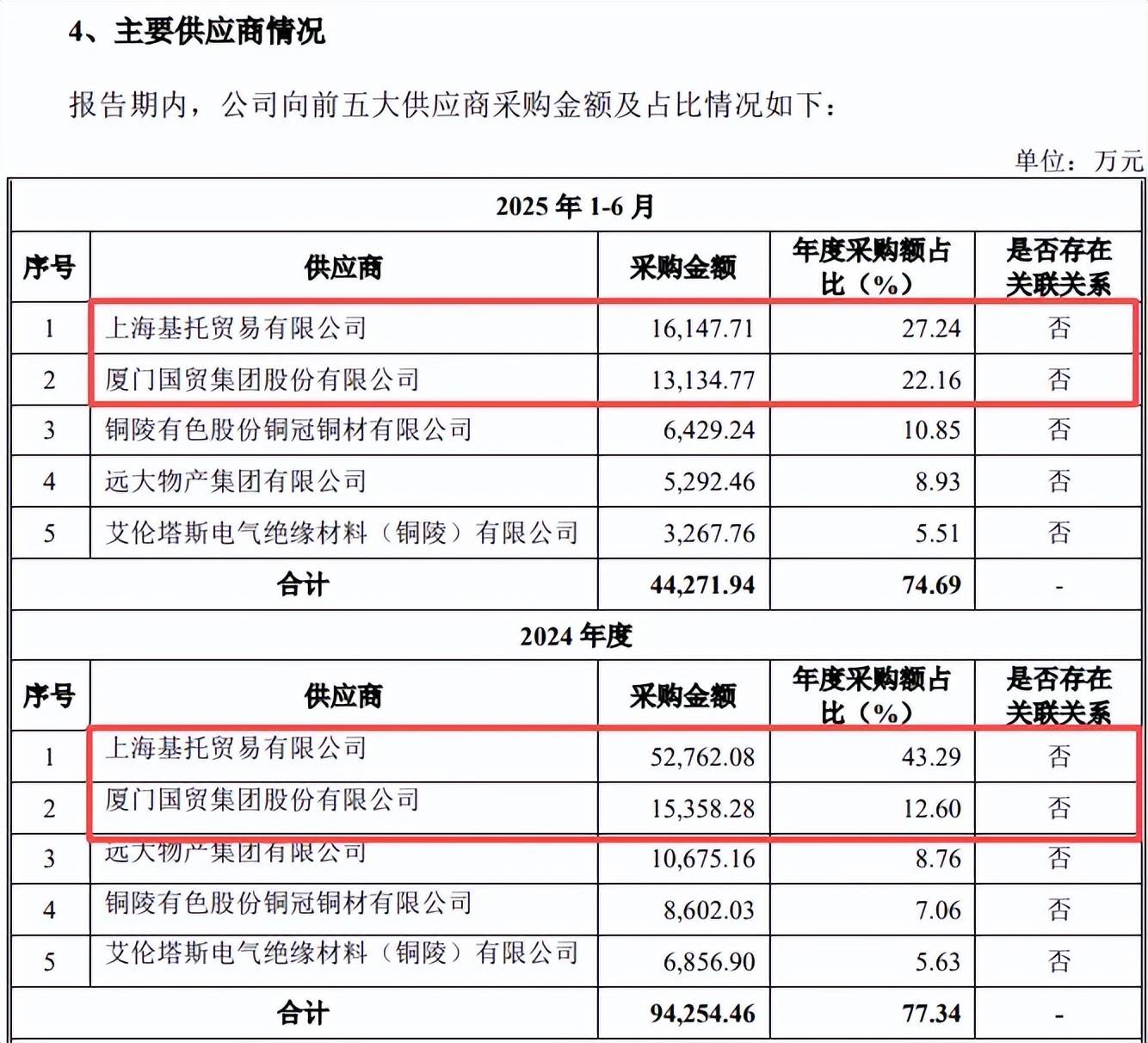

供应商集中,新晋供应商参保人数仅为个位数。报告期内,兢强科技向前五大供应商的采购额较高,金额分别为6.99亿元、7.47亿元、9.43亿元、4.43亿元,占比分别为83.59%、80.4%、77.34%、74.69%。

报告期内,公司前五大供应商变动较大,2022年至2023年,厦门国贸是第一大供应商,采购占比分别高达60.69%、47.17%,2024年及今年上半年分别为12.6%、22.16%,公司称主要是厦门国贸取消了与发行人的长单模式。

与此同时,上海基托贸易有限公司(上海基托)自2023年进入前五大客户之列,当年采购0.53亿元,占比5.69%,2024年及今年上半年采购额分别为5.28亿元、1.61亿元,占比分别为43.29%、27.24%。

上海基托成立于2019年,注册资本/实缴资本为1000万元,李晓碟、宁其泉分别持股60%、40%,最近四年参保人数分别为2人、4人、3人、3人。

需要指出的是,公司2022年、2023年大客户上海汇大为上海基托提供担保,而在2024年、今年上半年则消失在前五客户之列,北交所问询就担保事项进行问询,是否存在其它供应商由供应商或客户推荐的情况及合理性。

据回复,上海汇大实际控制人骆龙波与上海基托实际控制人李晓碟配偶系兄弟关系,上海汇大因自身业务及经营策略调整,计划于2023年10月剥离铝锭品种板块业务,遂介绍上海基托承接其铝锭贸易相关业务并为上海基托担保。

企查查显示,李晓碟在2025年1月成为上海基托大股东并担任经理职务,在此之前孙和辉(执行董事,总经理,财务负责人)则是大股东和总经理,李晓碟年初才成为上海基托控股股东,为何骆龙波在此之前就将该公司推荐给兢强科技,此举是否合理呢?北交所需要就该事项进一步问询。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)