收入连续两年下滑的招商银行,今年前三季度受非利息收入减少影响继续维持下滑态势,而利息净收入则有所改善,重回增长赛道。

收入下滑之际,公司仍然保持净利润的增长,主要与信用减值损失连年大降、优化业务及管理费息息相关,另外,公司为了留下投资者,进一步加强分红力度,还拟实施中期分红。

招商银行近年来的贷款质量管理到位,不良贷款率长期维持在1%以下,对公不良贷款主要发生在房地产业,不良贷款率达4.24%,零售不良贷款主要集中在消费信贷类业务,年内小微贷款不良上升明显,需要引起注意。

收入连降

“零售之王”招商银行2023年以来的业绩表现与往年的强势早已不可同日而语,营业收入录得两连降,分别下降1.64%、0.48%至3391.23亿元、3374.88亿元,归母净利润增速也从十位数增长放缓至个位数,同比分别增长6.22%、1.22%至1466.02亿元、1483.91亿元。

据短平快解读了解,今年前三季度,公司实现营业收入2514.2亿元,同比下滑0.51%,继续维持下滑态势,归母净利润1137.72亿元,同比增长0.52%,增幅进一步放缓,面临的挑战进一步加剧。

从季度表现来看,招商银行业绩似乎有抬头迹象,各季度实现收入分别为837.51亿元、862.18亿元、814.51亿元,前两个季度分别下滑3.09%、0.36%,Q3则同比增长2.11%;归母净利润分别为372.86亿元、376.44亿元、388.42亿元,Q1同比下滑2.08%,其余两个季度分别增长2.67%、1.04%。

利息净收入重回增长赛道。银行业近年来普遍面临着净息差不断收窄的困境,招商银行则从2019年的2.59%下滑至去年的1.98%,今年前三季度进一步下滑至1.87%,累计下滑0.72个百分点。

公司表示,贷款市场报价利率(LPR)下调及存量房贷利率下调,叠加有效信贷需求尤其是零售贷款需求不足、新发生信贷业务收益率同比下行,导致生息资产收益率下降,是拉低净利息收益率的主要因素。与此同时,存款利率市场化下调及本集团持续加强负债成本管控的效果持续显现,计息负债成本率同比下降,对净利息收益率产生一定正向效果。

即使如此,公司净息差在股份制银行中仍是当之无愧的佼佼者,较第二的平安银行高上0.08个百分点。

净息差下滑的另一面,公司近两年利息净收入均录得下滑,降幅分别为1.63%、1.58%,这种情况在今年有所改善,前三季度实现利息净收入1600.42亿元,同比增长1.74%。

零售贷款利息收入连降。招商银行利息收入主要来源于贷款和垫款,其中又以零售贷款利息收入为主,其自2023年以来一直处于下滑态势,分别为1661.04亿元、1617.4亿元,同比分别下滑1.23%、2.63%,今年上半年为735.26亿元,同比大幅下滑10.08%,平均收益率从初期5.02%下滑至末期4.08%,累计下滑0.94个百分点。

与此同时,公司贷款利息收入则从增长过渡至下滑,2023年为945.26亿元,同比增长8.96%,2024年及今年上半年分别为932.82亿元、434.21亿元,同比分别下滑1.32%、8.39%,平均收益率从3.75%下滑至2.93%,累计下滑0.82个百分点。

在此期间,投资带来的利息收入则增长较为明显,分别为808.36亿元、849.24亿元,上半年为449.33亿元,同比增长8.05%,一定程度上抵消了贷款利息收入下滑带来的不利影响。

非利息收入成拖累。招商银行2022年、2023年非利息收入均录得下滑,降幅分别为0.62%、1.65%,2024年则同比增长1.41%,今年前三季度同比下滑4.23%至913.78亿元,总体而言波动较大。

具体来看,前三季度净手续费及佣金收入562.02亿元,同比增长0.90%,其他净收入351.76亿元,同比下降11.42%,主要是债券和基金投资的收益减少。根据中报,投资收益为218.94亿元,同比增长12.28%,变动最大的项目是公允价值变动,损失48.19亿元,而上年同期为收益22.86亿元,主要是债券投资公允价值变动减少和非货币基金投资分红增加导致公允价值减少,这也是多数银行面临的现状。

净利增长的关键

业务费先降后升。收入下滑之际,招商银行也开始了节流操作,近两年业务及管理费用均录得下滑,降幅分别为1.4%、3.73%,今年前三季度同比微增0.4%至750.43亿元。

具体来看,2023年、2024年,员工费用分别为703.48亿元、680.88亿元,同比分别下滑0.44%、3.21%,业务费用414.38亿元、395.28亿元,同比分别下滑3%、4.61%。

前三季度,员工费用495.59亿元,同比增长0.40%;业务费用254.84亿元3,同比增长0.39%,导致成本收入比上升0.27个百分点至29.85%。

截至中报,公司在中国境内设有143家分行及1,800家支行,2家分行级专营机构(信用卡中心和资金营运中心),2,178家自助银行,5,132台自助设备,4,636台可视设备,其中支行较2023年末增加19家,而自助银行、自助设备可视设备较2023年末分别减少48家、149台、2967台。

据短平快解读了解,2023年末、2024年末,公司共有员工(含派遣人员)分别为116,529人、117,201人,今年中报进一步增加至118,068人,累计增加1539人,员工增加,而员工费用减少,意味着平均薪酬是有所降低的。

信用减值损失连降。事实上,信用减值损失连降也是招商银行净利润仍然保持增长的关键因素,近三年分别为567.51亿元、412.78亿元、399.76亿元,降幅分别为13.96%、27.26%、3.15%,今年前三季度为333.51亿元,降幅8.24%。

具体来看,前三季度贷款和垫款信用减值损失351.05亿元,同比减少11.65亿元,主要由于集团持续优化贷款客户结构和业务结构,资产质量保持平稳。据中报,公司贷款和垫款信用减值损失为233.41亿元,同比减少20.92亿元,降幅8.23%。

按分部来看,上半年零售金融业务、批发金融业务信用减值损失分别为137.42亿元、107.95亿元,同比分别下降6.47%、7.51%。

需要指出的是,招商银行拨备覆盖率已经连续三年下滑,分别为450.79%、437.7%、411.98%,今年前三季度进一步下滑至405.93%,累计下滑44.86个百分点。

分红力度加大,中报也要分红。为了增强投资者信心,招商银行最近三年的分红力度有所加大,AH分红总额分别为438.32亿元、497.34亿元、504.4亿元,股利支付率分别为31.76%、33.92%、33.99%。

更为重要的是,公司在中报披露了中期分红计划,2025年度中期利润分配现金分红金额占2025年半年度归属于普通股股东净利润的比例为35%,分红时间为2026年1月至2月之间,具体分红日期及股权登记日将另行公告。

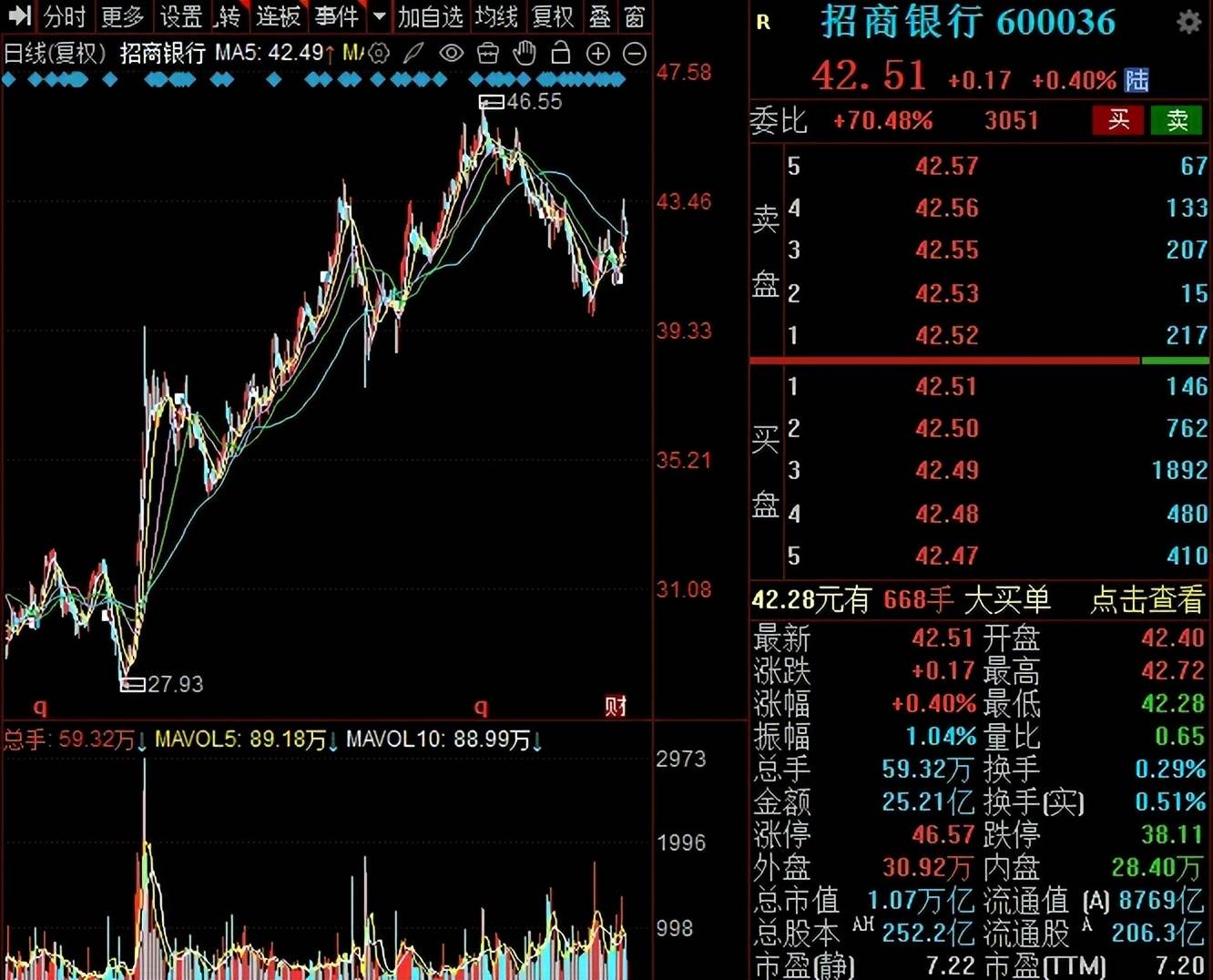

二级市场上,招商银行股价从去年9月27.93元/股(前复权,下同)一路大涨至46.55元/股的高点,累计涨幅超六成,截至11月7日收盘,股价为42.51元/股,较高点跌幅超8%,总市值1.07万亿元,TTM市盈率7.2倍。

房地产业不良最高,小微贷款不良上升明显

贷款质量稳定。最近五年,招商银行的不良贷款总体呈现上升态势,从初期536.15亿元上升至末期656.1亿元,不过不良贷款率则总体呈现下滑态势,从1.07%下滑至0.95%,累计下滑0.12个百分点。

今年前三季度,公司不良贷款为674.25亿元,较上年末增加18.15亿元,规模在股份制银行中排在第二,仅次于浦发银行;不良贷款率0.94%,较上年末下降0.01个百分点,是股份制银行中唯一将不良率控制在1%以下的银行。

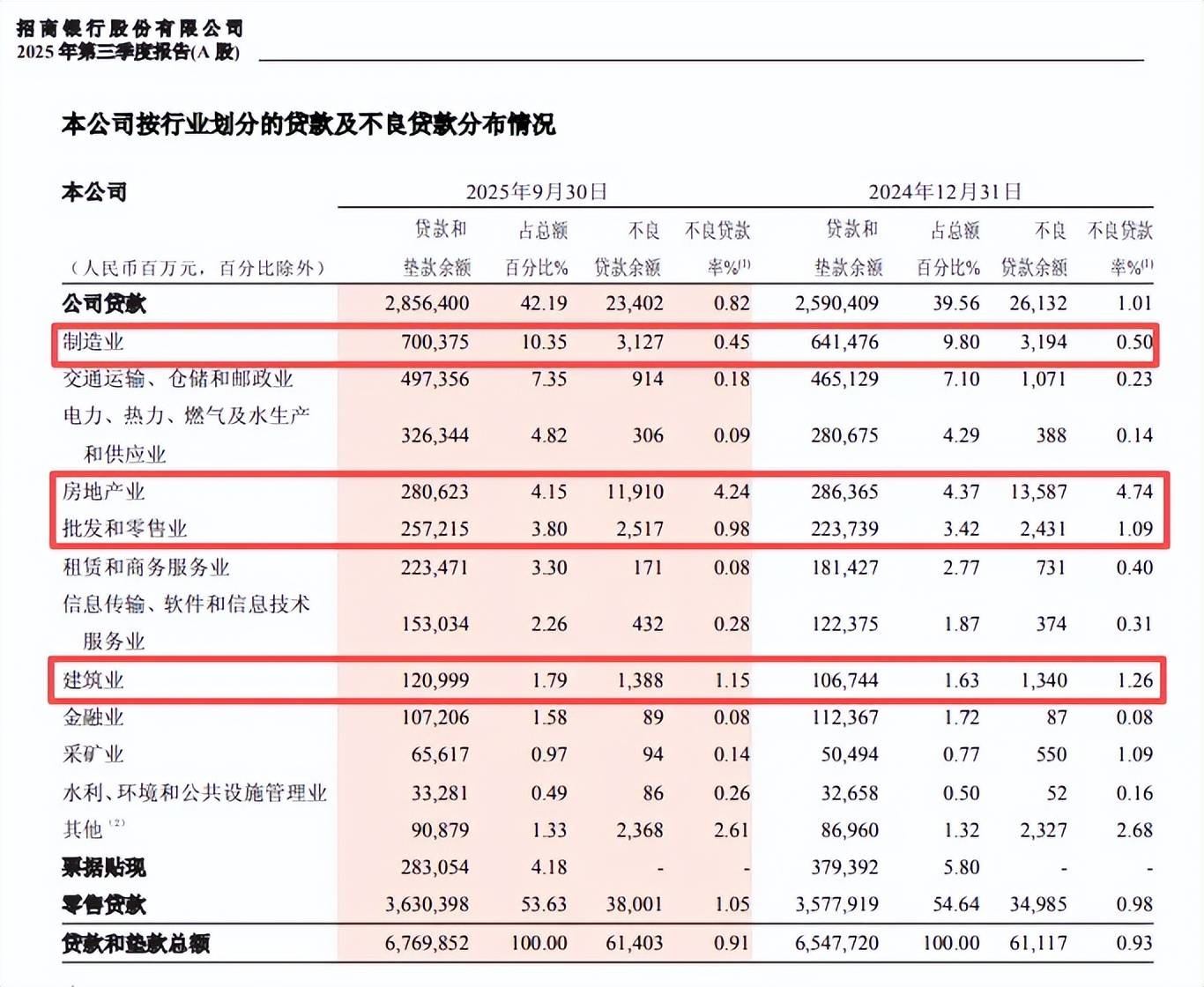

房地产业不良贷款近120亿。前三季度,招商银行对公不良贷款234.02亿元,较上年末减少27.3亿元,不良贷款率0.82%,较上年末下滑0.19个百分点。

据短平快解读了解,房地产业是对公不良贷款的重头,期末为119.1元,较上年末减少16.77亿元,不良贷款率4.24%,较上年末下滑0.5个百分点。截至期末,公司房地产业贷款余额2,806.23亿元,其中85%以上的房地产开发贷款余额分布在一、二线城市城区,区域结构保持良好。

制造业、批发和零售业、建筑业期末不良贷款分别为31.27亿元、25.17亿元、13.88亿元,合计70.32亿元,三大行业不良贷款远远不及房地产业,仅房地产业关联行业建筑业的不良贷款率在1%以上,为1.15%。

零售不良双增,小微贷款需重视。前三季度,招商银行零售不良贷款为380.01亿元,较上年末增加30.16亿元,不良贷款率1.05%,较上年末上升0.07个百分点。

消费信贷类业务不良贷款金额最高,期末为210.96亿元,较上年末增加4.23亿元,不良贷款率1.56%,较上年末上升0.02个百分点。其中信用卡贷款、消费贷款不良贷款分别为161.84亿元、49.12亿元,较上年末分别变动-3.73亿元、7.96亿元,不良贷款率分别为1.74%、1.17%,较上年末分别变0.01个百分点、0.13个百分点。

事实上,公司信用卡业务表现欠佳,中报实现信用卡交易额20,209.60亿元,同比下降8.54%;实现信用卡利息收入306.12亿元,同比下降4.96%;实现信用卡非利息收入104.71亿元,同比下降16.23%。

需要关注的是,零售贷款中的小微贷款不良上升较为明显,三季度末不良贷款为95.55亿元,较上年末增加30.17亿元,不良贷款率1.11%,较上年末增加0.32个百分点。

招商银行在中报表示,将持续提升数字化风控能力,通过细分客户群体,实施差异化风险策略,坚持“早发现、早催收、早处置”,提升风险监测、预警和处置效能,努力保持零售小微贷款业务资产质量处于行业较优水平。

屡领百万元级别罚单。下半年以来,招商银行多家分行收到百万元级别罚单,7月,南京分行因违规办理转贴现业务、瞒报相关信息,被江苏金融监管局罚款150万元;

8月,济南分行因违反金融统计相关规定;违反账户管理规定;违反商户管理规定;违反数据安全管理规定;违反网络安全管理规定;违反反假货币业务管理规定;占压财政资金;违反信用信息提供相关管理规定;未按规定履行客户身份识别义务,被中国人民银行山东省分行警告,通报批评,罚款137.8万元;

10月,杭州分行因流动资金贷款“三查”不到位;固定资产贷款“三查”不到位等,被浙江金融监管局罚款300万元。

多家分行遭到大额罚单背后,招商银行需要强化对员工、分支行的管理,强化风险意识,进一步做好内控合规,据财报,公司年内组织开展“2025合规履职年”“法律合规大讲堂”等合规文化宣传活动,持续加强员工行为管理,同时强化监督检查及问题整改管理,提升检查及整改工作质效。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)