11月7日,浙江海圣医疗器械股份有限公司(海圣医疗)北交所上市将迎来上会,保荐机构是中信证券。

海圣医疗是麻醉、监护类医疗器械综合产品提供商,主营业务为麻醉、监护类医疗器械产品的研发、生产和销售,产品已广泛应用于麻醉科、ICU病房、急诊科等科室的终端临床需求。

梳理来看,实控人黄海生、吴晓晔夫妻表决权近74%,黄海生担任董事长、总经理职务;多位高管、股东与实际控制人是亲属关系;黄海生代朋友偿还借款及利息;未全额缴纳社保;要新增1800万件/套产能,消化引关注;研发费用垫底,远远落后于销售费用、管理费用;要募资3.7亿元,曾分红4000万元;业绩波动,主要以经销收入为主;大客户参保员工仅个位数;存货走高,计提比例低于同行。

实控人夫妻表决权近74%

据短平快解读了解,2000年10月,海圣医疗前身海圣有限成立,到了2021年1月完成股份制改革,2024年9月挂牌新三板,目前处于创新层,主办券商为中信证券。

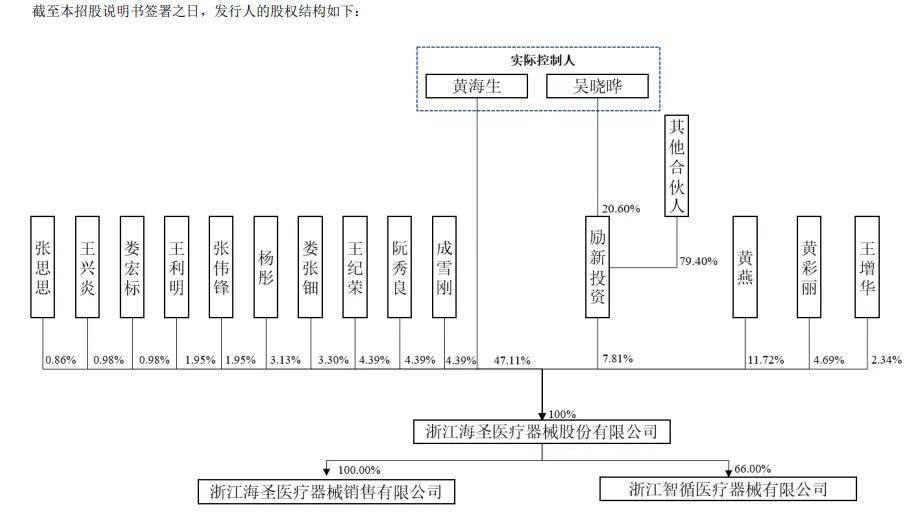

实控人夫妻表决权近74%。海圣医疗控股股东是黄海生,持股比例47.11%,实际控制人是黄海生、吴晓晔夫妻,其中吴晓晔持有励新投资20.60%的股份并担任执行事务合伙人,间接控制公司7.81%的股份,夫妻合计控制公司54.92%的股份。

黄海生出生于1962年,自创立公司至今,任董事长兼总经理职务,而吴晓晔从2006年至今均为公司职员,目前为行政部职员。

事实上,海圣医疗高层、股东与实际控制人关系密切,董事、副总经理黄玮系黄海生、吴晓晔夫妻的儿子,董事黄燕系黄海生侄女,股东黄彩丽是黄海生妹妹,股东王增华是系黄海生姐夫。

2025年10月30日,黄海生、吴晓晔、黄燕、黄彩丽、王增华签署《一致行动协议》,自协议签署之日起生效,合计控制公司73.67%的表决权,控股地位稳固。

公司表示,若未来公司内部控制制度不能持续有效的贯彻执行,可能出现实际控制人黄海生及吴晓晔夫妇利用其控股地位,通过行使表决权或其他方式对公司的发展战略、重大经营、人事任免以及利润分配等方面实施不当控制的情形,从而致使公司和社会公众投资者面临利益受损的风险。

实控人代朋友偿还借款。2020年7月,杭州宝地信息科技有限公司向海圣销售借款40万元,截至2022年12月,一直无法偿还,黄海生作为款项出借的责任人,由其承担给海圣销售造成的损失,已经偿还借款及利息。

据悉,杭州宝地总经理李保荣系黄海生多年朋友,该公司目前显示经营异常、被限制高消费。

另外,公司还存在其他财务内控不规范的情形,2022年至2024年,公司第三方回款金额分别为323.52万元、327.21万元和490.02万元,主要源于境外销售,公司称同行天益医疗、爱迪特存在第三方回款情形,符合行业惯例。

未全额缴纳社保。2022年至2024年,海圣医疗员工总人数分别为472人、467人、516人,其中未缴纳社保人数分别为37人、46人、50人,主要以退休返聘人员无需缴纳人员为主。

未缴纳公积金人数分别为60人、65人、63人,2024年,退休返聘人员无需缴纳、自愿放弃分别为46人、8人。

据招股书,公司2022年员工社保缴纳比例约为92.16%,而公司官网披露的2022年度社会责任报告显示中的“员工福利”显示,投保人数为所有员工,为何会出现这种情况?是公司需要进行解释的。

经测算,若公司进行补缴,应补缴的社会保险及住房公积金费用合计分别为254.18万元、221.92万元、306.76万元、占当期利润总额比例分别为3.17%、2.48%、3.77%。

北交所在问询中要求公司说明员工自愿放弃缴纳住房公积金的原因、合理性及合规性,公司表示,部分员工年纪较大,不存在买房需求,且住房公积金的提取手续相对复杂,故缴纳的积极性不高;部分员工在意短期收入,认为扣除其个人缴纳的住房公积金费用后降低了每月实际收入,自愿主动放弃缴纳。

募资3.74亿元,曾分红4000万元

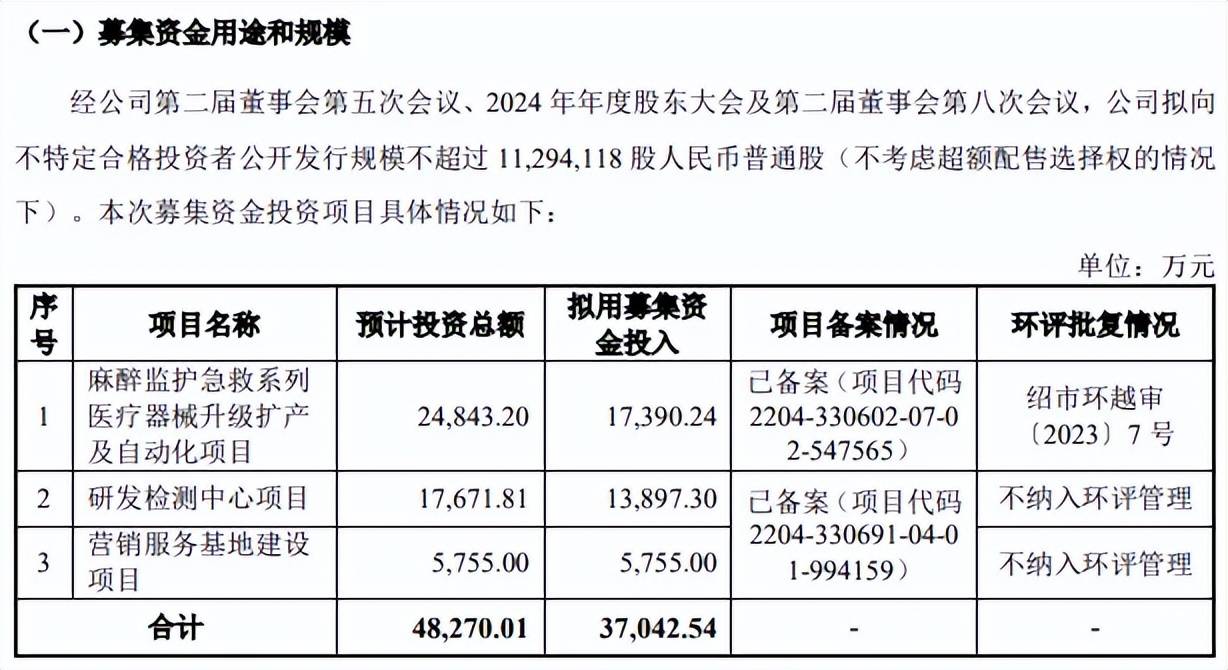

据短平快解读了解,本次IPO,海圣医疗拟向不特定合格投资者公开发行不超过1129.41万股,拟募集资金3.7亿元,用于麻醉监护急救系列医疗器械升级扩产及自动化项目、研发检测中心项目、以及营销服务基地建设项目,拟投入募集资金分别为1.74亿元、1.39亿元、0.58亿元。

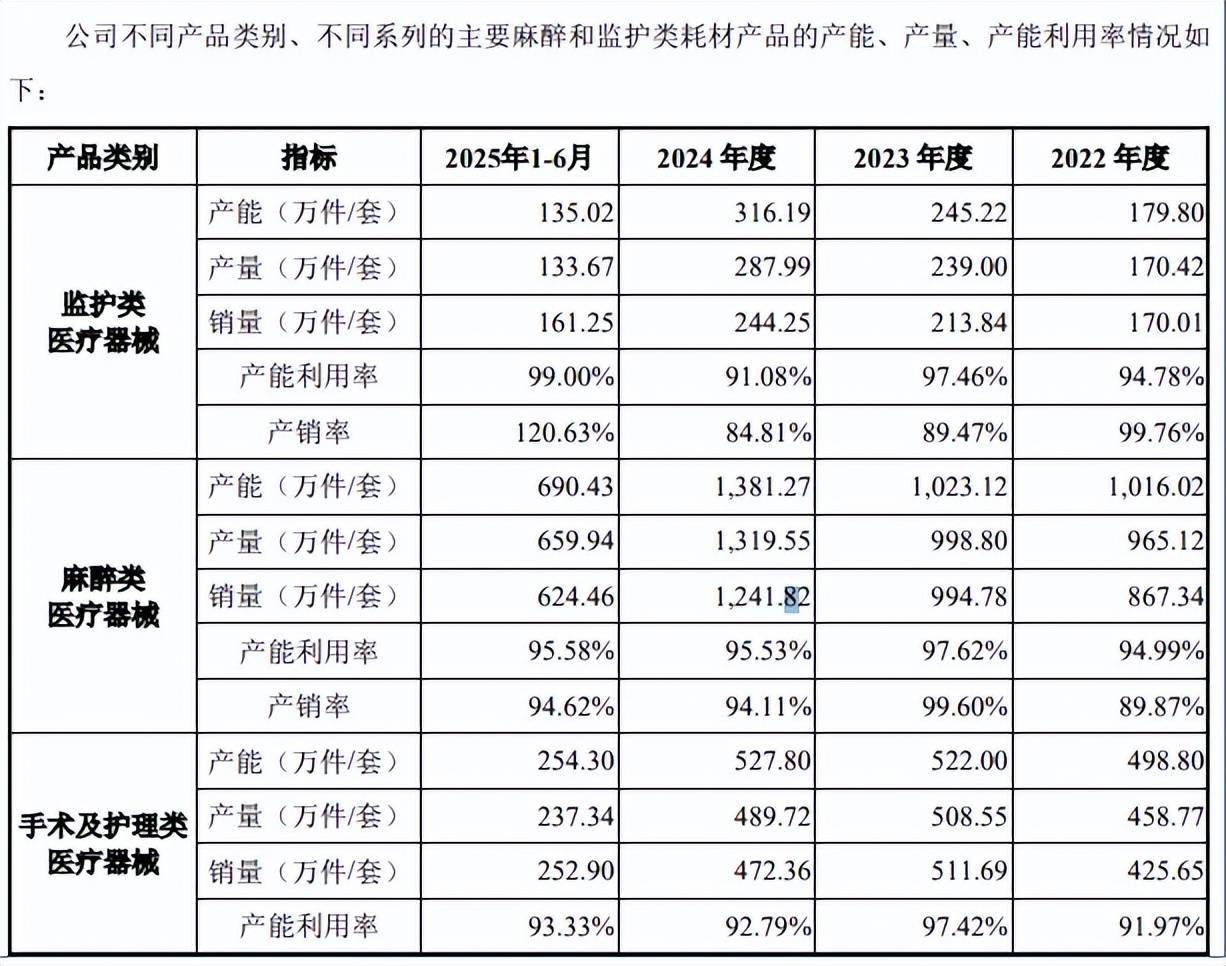

扩产遭问询。海圣医疗主要产品为麻醉类、监护类、手术及护理类的各类医疗器械耗材产品,2022年至2025年1-6月(报告期),麻醉类产能利用率分别为94.99%、97.62%、95.53%、95.58%;监护类分别为94.78%、97.46%、91.08%、99%;手术及护理类分别为91.97%、97.42%、92.79%、93.33%。

2024年,麻醉类、监护类、手术及护理类的产能分别为1,381.27万件/套、316.19万件/套、527.80万件/套,而公司本次扩产项目拟新增1800万件/套产能,上述产品分别新增1000万件/套、300万件/套、500万件/套,约是去年产能72.4%、94.88%、96%,显然扩产步伐较快,后续消化问题需要引起重视。

北交所在首轮问询中要求公司结合下游市场需求变动、现有客户在手订单、潜在客户开发等情况说明本次募投新增产能是否能够有效消化,第二轮问询中继续就“扩产合理性”进行问询。

值得一提的是,环评文件显示海圣医疗手术护理类耗材已审批项目产能为0万件/年,为何招股书却有相关产能?这是公司需要进行解释说明的。

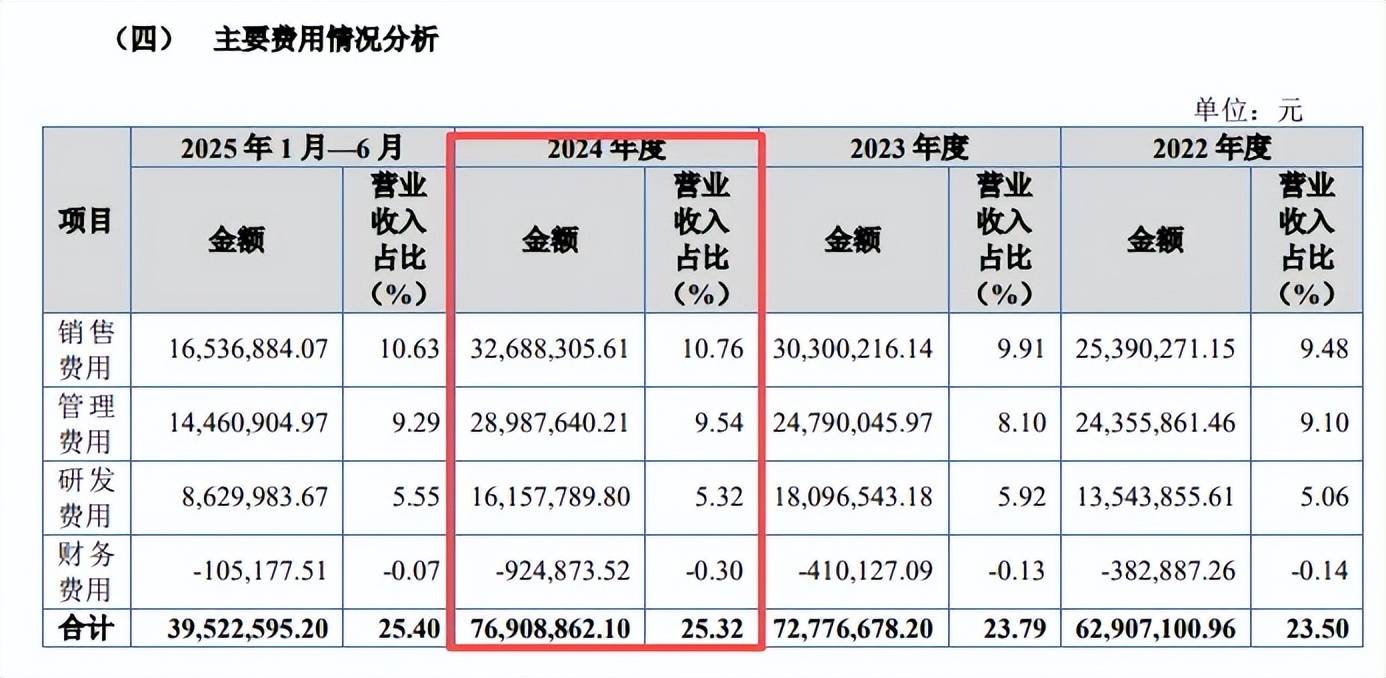

研发费用垫底。海圣医疗本次募投的又一重点是研发检测中心项目,拟投入募集资金1.39亿元,那么公司近年来的科研投入情况如何呢?

报告期内,公司研发费用分别为1,354.39万元、1,809.65万元、1,615.78万元、863.00万元,研发费用率分别为5.06%、5.92%、5.32%、5.55%,总体投入比例并不算低。

然而,研发费用投入却远远低于销售、管理费用投入,在三大费用中垫底,2024年两大费用投入金额分别为3268.83万元、2898.76万元,费用率分别为10.76%、9.54%,前者投入是研发费用的两倍有余。

事实上,海圣医疗研发费用率在同行中也并不出色,可比同行行业均值分别为5.37%、6.31%、8.69%、7.02%,均超过公司,2024年,维力医疗、天益医疗研发费用率分别为7.36%、14.43%,均远超公司,仅三鑫医疗落后于公司,显然公司还需要进一步强化研发投入。

截至期末,公司拥有授权专利63项,其中发明专利13项,占比约21%,而维力医疗、天益医疗发明专利分别为40项、14项,均高于公司。截至2024年末,公司研发人员58人,其中硕博占比约为20.69%,上半年进一步下降至53人,占总员工比例10.58%。

分红4000万元。海圣医疗还拟将0.58亿元用于营销服务基地建设项目,包括总部营销中心工程建设、设备购置及安装、人员投入、差旅费支出、业务推广费支出。

从费用支出来看,公司偏向于营销型,扩充销售人员无可厚非,不过,其在2022年将4000万元用于分红,为何不将分红金额用于该项目建设呢?针对该项目,北交所要求说明需要建设营销网络的必要性、合理性,以及费用投入的具体测算依据。

经销收入为主,大客户参保人数仅5人

业绩波动。报告期内,海圣医疗实现营业收入分别为2.68亿元、3.06亿元、3.04亿元、1.56亿元,2024年同比微降0.7%,上半年大增19.89%;归母净利润分别为0.7亿元、0.78亿元、0.71亿元、0.35亿元,2024年同比下滑9.12%,上半年同比大增27.11%。

据短平快解读了解,公司收入主要来源于麻醉类医疗器械、监护类医疗器械、手术及护理类医疗器械,2024年收入占比分别为52.6%、36.59%、10.47%,后两类产品去年收入分别为1.11亿元、0.32亿元,同比分别下滑6.77%、18.36%,导致了当年总体收入的下滑。

经销收入为主。海圣医疗收入主要由经销模式贡献,报告期分别为2.42亿元、2.73亿元、2.58亿元、1.29亿元,占比分别为90.43%、89.57%、85.06%、83.16%,呈现逐年下滑态势。

不过,直销模式收入占比则有所提升,从9.57%上升至16.84%,去年、今年上半年收入分别为0.45亿元、0.26亿元。

2022年至2024年,公司经销商数量分别为919个、943个、1,001个,当期分别新增215个、277个,分别减少191个、219个,变动较大。北交所要求说明报告期内经销商变动的合理性,公司称与不具有持续业务能力的经销商取消或缩减当年合作。

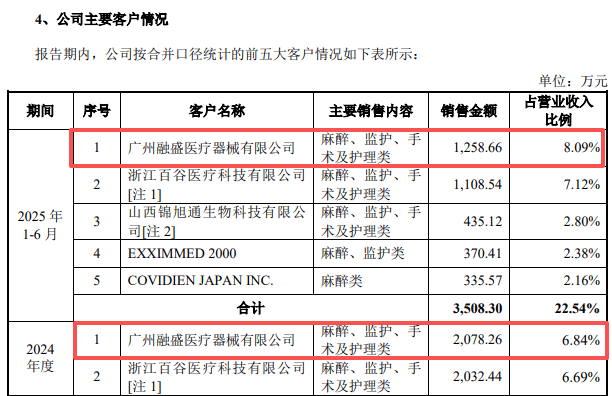

大客户参保员工仅个位数。进一步来看,海圣医疗主要经销商广州融盛医疗器械有限公司员工人数、参保人数5人,注册资本100万元,未进行实际缴纳,该公司是公司第一大客户,去年及上半年销售额分别为2,078.26万元、1,258.66万元,占比分别为6.84%、8.09%。

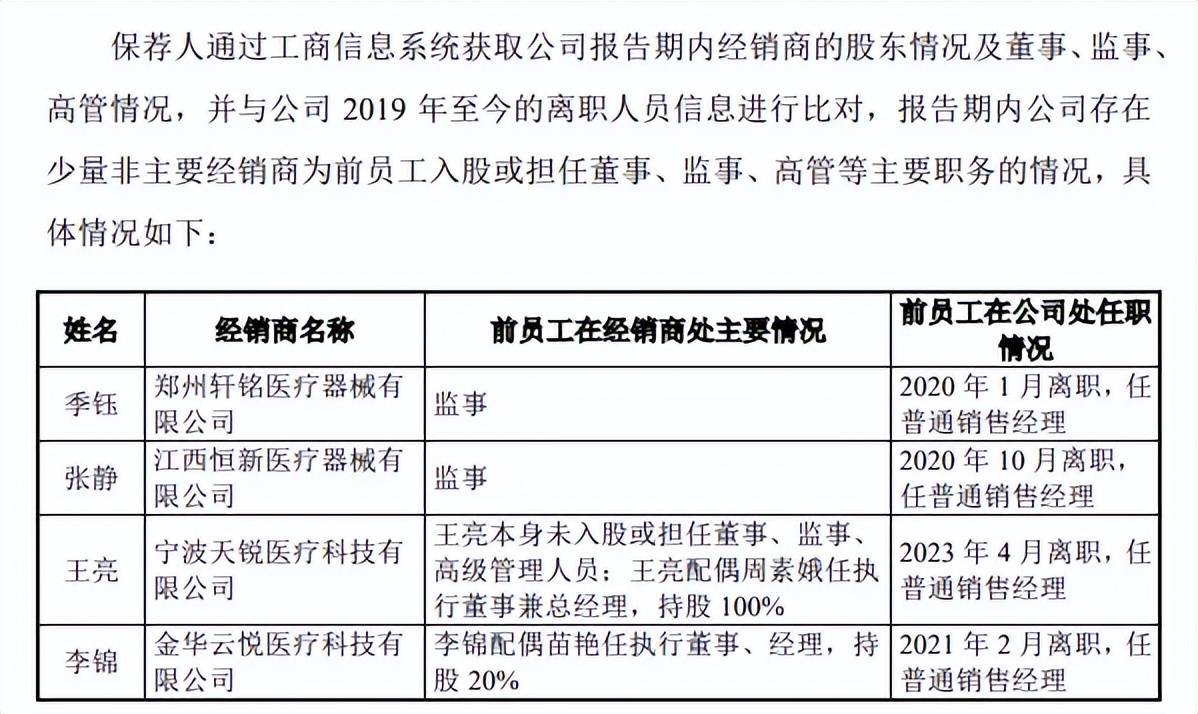

另外,经销商江苏美康商贸有限公司的实际控制人之一系励新投资的外部投资人员。发行人与(前)员工及其亲属设立或控制的经销商存在合作,包括郑州轩铭医疗器械有限公司、江西恒新医疗器械有限公司、宁波天锐医疗科技有限公司、金华云悦医疗科技有限公司,成立时间分别为2018年6月、2021年9月、2020年10月、2022年2月。

季钰是郑州轩铭医疗器械有限公司监事;张静是江西恒新医疗器械有限公司监事、王亮配偶周素娥控制宁波天锐医疗科技有限公司;李锦配偶苗艳任金华云悦医疗科技有限公司执行董事,4人此前均为发行人普通销售经理,在2020年2023年期间离职。

2024年,四家经销商占公司主营业务收入比例分别为0.34%、0.1%、0.5%、0%。

存货走高,计提比例低于同行。报告期内,海圣医疗存货账面价值分别为4,163.71万元、5,495.56万元、5,770.75万元和5,263.23万元,增长较为明显,存货周转率从3.1次下滑至1.37次。

不过,存货计提跌价准备金额并不高,分别为33.49万元、16.08万元、25.18万元和24.27万元,存货减值金额较小,计提比例分别为0.8%、0.29%、0.43%、0.46%。

对比来看,可比同行存货跌价准备计提比例均值远超公司,分别为2.63%、4.73%、4.11%、3.58%,在2024年,维力医疗、三鑫医疗、天益医疗存货跌价准备计提比例分别为8.75%、1.54%、2.05%,远高于公司。

海圣医疗表示,维力医疗在2021年加大了存货储备,该部分存货尚未完全消化,所以计提比例较高,剔除该公司后,同行业存货跌价准备的平均计提比例为0.44%、0.67%、1.79%和1.74%,与公司相比不存在重大差异。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)