8月11日,浙江科马摩擦材料股份有限公司(科马材料)北交所上市审核通过,保荐机构是国投证券。

科马材料主营业务为干式摩擦片及湿式纸基摩擦片的研发、生产及销售,并致力于新型摩擦材料的开发应用,干式摩擦片主要应用于离合器和扭矩减振器,湿式纸基摩擦片主要应用于液力自动变速器湿式双离合自动变速器等等。

梳理来看,一家四口系实控人,且均担任要职;存在多项财务内控不规范的情形;创业板转战北交所;干式摩擦材料技改项目合理性、必要性遭问询,消化问题引关注;研发费用率下滑,低于行业均值,研发人员减少12人;业绩波动大,上半年营收、净利双增;收入主要由干式摩擦片-T2产品贡献,占比超96%;前五供应商集中度高于同行,部分供应商参保人数仅为个位数。

实控人持股比例超84%

据短平快解读了解,2002年4月,科马材料前身科马有限在松阳县成立,2011年3月完成股份制变更,2014年10月挂牌新三板,2021年3月终止挂牌,彼时主办券商是浙商证券,2024年2月再度挂牌新三板,券商为国投证券,目前属于创新层。

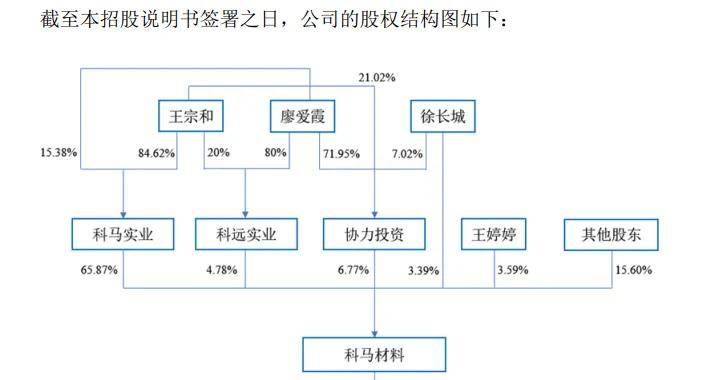

一家四口系实控人。科马材料的实际控制人是王宗和、廖爱霞、徐长城、王婷婷,合计控制比例为84.4%,其中王宗和、廖爱霞系夫妻关系,通过科马实业(控股股东)、科远实业、协力投资分别控制公司65.87%、4.78%、6.77%股权。

徐长城、王婷婷系夫妻关系,前者系王宗和、廖爱霞之女,两人分别直接持有3.39%、3.59%的股份,另外,徐长城在协力投资的持股比例为7.02%。

资料显示,王宗和出生于1957年,大专学历,曾任职于松阳县运输公司、松阳县制动材料厂、松阳县摩擦材料厂、松阳县摩擦材料厂等公司,2022年4月创办了科马材料(科马有限),历任执行董事、总经理、董事长等职务,2017年5月至今,担任公司董事长职务。

廖爱霞出生于1956年,中专学历,曾是松阳县古市中学、浙江省遂昌中学教师,此后任松阳县图书馆馆员,2004年2月起,历任科马材料(科马有限)监事、总经理助理,2011年4月至今,担任公司董事、总经理助理。

徐长城出生于1984年,本科学历,在2010年5月加入公司,历任销售经理、副总经理、董事、董事会秘书,2017年5月至今,担任科马材料董事、总经理职务。

王婷婷出生于1985年,中国国籍,硕士研究生学历,拥有澳大利亚永久居留权,曾在公司担任销售部业务员,2024年4月至今,担任科马材料品牌总监。

王宗和、廖爱霞、徐长城、王婷婷不仅持股比例高,且在公司均担任要职,后续的内部控制需要引起注意,科马材料表示,如果未来相关内部控制制度执行不力,实际控制人可能利用自己的控制地位通过行使表决权或其它方式对公司发展战略、经营决策、人事安排等重大事项实施不当影响,存在损害公司及公司其他股东利益的风险。

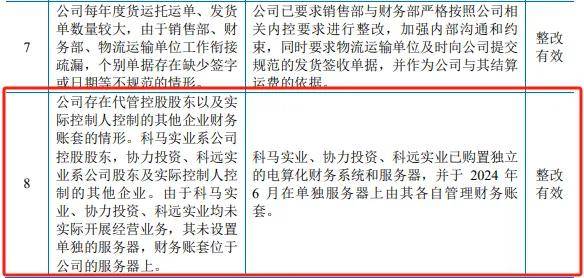

内控不规范。报告期内,科马材料存在研发管理、存货与销售管理、用印与合同管理、资金管理、财务内控、三会材料瑕疵等内控不规范情形,公司存在代管控股股东以及实际控制人控制的其他企业财务账套的情形,涉及企业包括科马实业、协力投资、科远实业。

北交所对此也进行了问询,要求科马材料逐项说明报告期内财务内控不规范行为的具体事项、整改情况及整改效果,相关会计处理合规性、内部控制制度设计和执行有效;性报告期后是否仍存在财务内控不规范行为。

根据问询函,上述财务内控不规范情形已经得到整改。

创业板终止后,转战北交所

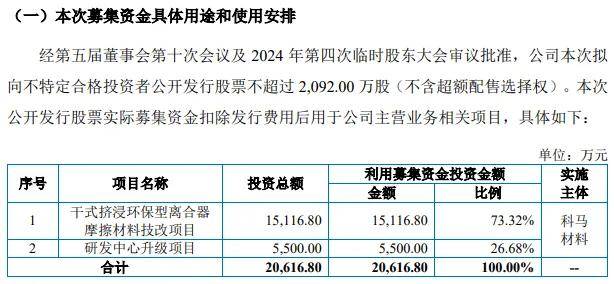

据短平快解读了解,本次IPO,科马材料拟向不特定合格投资者公开发行股票不超过2,092.00万股,拟募集资金20,616.80万元,用于干式挤浸环保型离合器摩擦材料技改项目(干式摩擦材料技改项目)以及研发中心升级项目,拟投入募集资金分别为15,116.80万元、5,500.00万元。

此前创业板申报终止。科马材料前次申报创业板拟募集26,747.71万元投向T2扩产与研发中心升级建设项目,并计划在募集资金到位前以自有资金先行投入建设,北交所在问询中要求公司说明该项目进展情况以及与本次募投项目的关系。

科马材料表示,自2021年3月起,公司以自有资金先行投入,2023年3月撤回创业板IPO申请后,继续以自有资金投入,完成全部土建工作,但未大规模购置机器设备,而研发中心则未正式实施,随创业板IPO终止而终止。

公司还表示,本次北交所募投项目与前次创业板募投项目投向一致,投资金额及预计产能有所下降,北交所项目实施地点是松阳县瑞阳大道312号的厂区内,此前则为松阳县新华北路155号的厂区内。

技改项目遭问询。干式摩擦材料技改项目计划购置主要生产设备142台(套)、公用辅助系统设备9台(套)。项目建成后,可新增年产1,000万片干式挤浸工艺离合器摩擦片产能。

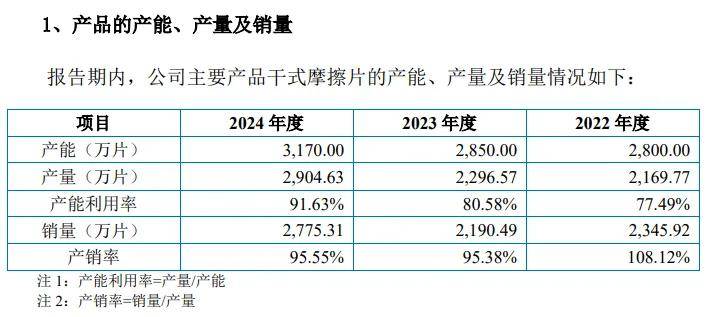

最近三年,科马材料干式摩擦片的产能利用率分别为77.49%、80.58%、91.63%,期末产能为3,170万片,即本次募投项目新增30%左右的产能。

具体到项目建设,1.51亿元的募投资金中,用于土建工程、设备购置费的资金分别为0.51亿元、0.55亿元,另外铺底流动资金为0.32亿元,三大费用占比分别为33.98%、36.08%、21.22%。

北交所要求科马材料说明本次募投项目预算中大额资金用于建设工程的原因及合理性,新增厂房面积与公司经营规模的匹配性,是否存在闲置风险。

第二轮问询中,北交所要求公司进一步说明发行人募集资金用于干式离合器摩擦片产能提升的必要性、合理性;说明新增产能与下游需求的匹配性,是否存在新增产能无法消化风险。

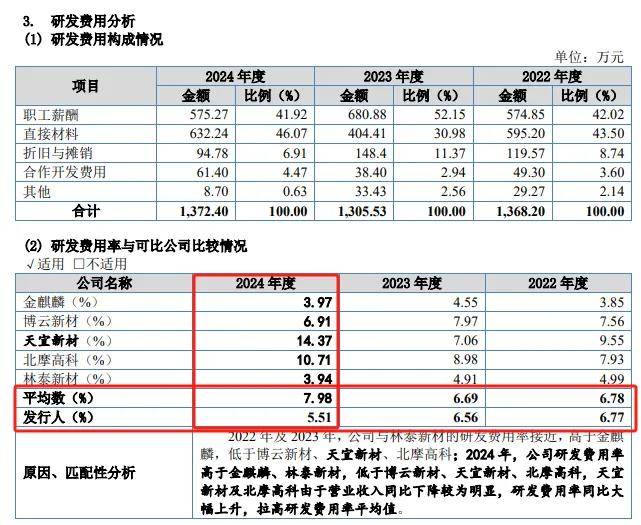

研发费用率下滑,低于行业均值。科马材料本次研发中心项目拟投入募集资金0.55亿元,较申报创业板时缩水约0.35亿元,那么公司近年来的研发投入情况如何?

最近三年,公司的研发费用分别为1,368.2万元、1,305.53万元、1,372.4万元,研发费用率分别为6.77%、6.56%、5.51%,有所下滑。

对比自身,管理费用分别为1,841.27万元、1,804.99万元、2,468.65万元,费用率分别为9.11%、9.07%、9.91%,高于研发费用率。

对比同行,可比同行研发费用率均值分别为6.78%、6.69%、7.98%,均超过公司,在2024年,博云新材、天宜新材、北摩高科的研发费用率分别为6.91%、14.37%、10.71%,高于公司;而金麒麟、林泰新材分别为3.97%、3.94%,落后于公司。

研发人员减少12名。2023年、2024年,科马材料的研发人员分别为56人、44人,一年内减少12人,而本次研发中心升级后将新招研发人员13人。

2023年末,公司有10名兼职的研发人员,2024年H1,全职研发人员、兼职研发人员分别为43人、3人,公司称出于提升工作专注度和研发效率的考虑,对研发人员进行调整,减少兼职研发人员数量。

研发中心项目拟新增的13名研发人员,聘请技术顾问、技术工程师分别为3人、10人。

从研发成果来看,科马材料已获得78项国家授权专利,其中发明专利12项,实用新型专利65项,外观设计专利1项

业绩波动大,依赖T2产品

业绩波动大。2022年至2024年,科马材料实现营业收入分别为2.02亿元、1.99亿元、2.49亿元,前两年分别下滑9.25%、1.58%,去年同比增长25.16%;净利润分别为0.42亿元、0.49亿元、0.71亿元,首年同比下滑42.57%,此后分别增长17.76%、44.83%。

据短平快解读了解,今年上半年,公司实现营业收入、净利润分别为1.39亿元、0.45亿元,同比分别增长11.37%、30.79%。

存在大单品依赖。科马材料的收入主要由干式摩擦片-T2产品贡献,最近三年分别为0.86亿元、1.52亿元、2.35亿元,占比从43.04%上升至96.14%;而干式摩擦片-T1产品收入则迅速下滑,分别为1.08亿元、0.36亿元、236.08万元,占比从53.95%下滑至0.97%。

早在2023年7月,科马材料T1产品正式停产,专注于T2产品的生产与销售,导致T2产品收入猛增,该产品由于明显减少有机溶剂,生产工艺更加绿色、环保,同时由于添加高性能摩擦调节剂,产品基础摩擦系数更高,耐高温性和机械强度明显提升。

前五供应商集中度高于同行。最近三年,科马材料向前五大供应商的采购额分别为4,768.78万元、3,827.88万元、5,049.93万元,占比分别为57.93%、58.48%、60.01%,其中宁波世茂铜业股份有限公司是公司第一大供应商,去年的采购额及占比分别为2,386.17万元、28.35%。

对比来看,公司前五大供应商集中度远超行业均值,可比同行2022年、2023年采购额占比分别为39.26%、41.74%,在2023年,金麒麟、北摩高科、博云新材、天宜上佳、林泰新材向前五大供应商采购比例分别为31.92%、39.1%、40.55%、44.7%、52.44%。

7家供应商参保人数为个位数。科马材料前五大供应商中存在个位数参保的情形,北交所要求公司说明主要供应商参保人数较少原因及合理性,相关供应商是否实质开展业务,各期采购金额与供应商业务规模匹配性。

据问询函,公司列举出的13家主要供应商中7家供应商参保人数为个位数,包括杭州鹏扬商贸有限公司、嘉兴市海洋石油化工有限公司、宁波元恒橡塑科技有限公司、斯能橡胶(杭州)有限公司、杭州中宏橡胶有限公司、杭州铭源橡胶科技有限公司、浙江汇海实业有限公司,参保人数分别为2人、1人、4人、1人、4人、7人、6人。

科马材料表示,上述7家供应商均为贸易商,不直接从事原材料的生产活动,故员工人数较少、参保人数较少。

公司还表示,保荐机构已实地走访上述7家供应商的办公经营场所,上述供应商均实质开展业务,员工人数较少,与其参保人数匹配,不存在经营异常的情形。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)